LISA 6.1 ARVUTUSTE ÜLDINE RAAMISTIK JA LÄHTEANDMESTIK

Asustussüsteemi stsenaariumite ressursivajaduse arvutamise aluseks on stsenaariumite põhikomponentide toimeüksuste (nt leibkond-majapidamine ja eluase rahvastiku komponendis) arvukuse ja piirkondliku jaotuse projitseeritav muutus vastavalt asustussüsteemi normatiivsetele stsenaariumitele. Lisadimensioonina tuuakse arvutusmudelisse sisse toimeüksuste toimimiseks vajalikud nö ressursikomponendid – hooned, rajatised, neid teenindav taristu, maakasutus ning kaasnev liikumisvajadus. Ressursikomponentide lõikes arvutatakse nii asustussüsteemi stsenaariumite rahalist ressursivajadust kui ka energiavajadust.

Ressursivajaduse arvutuste esimeseks sammuks on stsenaariumite põhikomponentide tüüpiliste toimeüksuste rahalise ja energeetilise ressursivajaduse ühikukulude määratlemine erinevate asustussüsteemi osade (regionaalsete ja asulatüüpide) kohta. Ressursside ühikukulude arvutamise põhisisendiks on Eesti olemasoleva ruumilise praktika ressursikasutuse analüüs, kus toimeüksuste arvu ja summaarse ressursikasutuse alusel arvutatakse toimeüksuste keskmised (või tüüpilised) ühikukulud rahalises ja energeetilises dimensioonis, vajadusel ka ühikukulude regionaalseid erisusi arvesse võttes. Neid olemasoleval praktikal põhinevaid ühikukulude väärtusi täpsustatakse ÜRP perioodi keskpika ja pikaajalise perspektiivi kohta selliselt, et need arvestaksid eelkõige tehnoloogilistest põhjuslikest jõududest tulenevate oluliste hinna- ja energiakulu muutustega (vt. Lisa 6 alapeatükk 3.3).

Stsenaariumite ressursivajaduse modelleerimise teiseks sammuks on ühikukulude sidumine stsenaariumite põhikomponentide toimeüksuste arvu ning asustussüsteemis paigutuse muutuse andmetega. Asustussüsteemi stsenaariumite ressursivajaduse arvutamiseks liidetakse asustussüsteemi põhikomponentide ressursivajaduse (vajadusel komponentide ühisosa, nt taristu puhul, maha arvates) väärtused kokku. Summaarse ressursivajaduse hindamisel lisandub neile arvutustele veel ka põhjuslike jõudude mõjutamiseks vajalike poliitikainstrumentide kulud.

Arvutuste väljund võimaldab nii võrrelda omavahel 8 asustussüsteemi stsenaariumi ressursivajadust kui ka anda hinnang ühe või teise stsenaariumi tegeliku realiseerimise täiendavate kulude kohta võrdluses hetkeolukorraga. See omakorda on sisend stsenaariumite teostatavuse hindamiseks. Arvutustulemusi tõlgendades tuleb siiski silmas pidada, et tulenevalt stsenaariumite pikast ajahorisondist ja asustussüsteemi käsitlusest tüpologiseerituna (mitte detailsel asulate tasandil) ning arvutuste aluseks olevate eelduste kohatisest universaalsusest (nt ei eristata andmete puudumise tõttu piirkondlikult ehitushindasid) on tehtud arvutused sõltumata tulemuste esituse täpsusastmest olemuslikult ligikaudsed arvutused.

Modelleerimise lähtekohaks on Eesti asustussüsteemi jaotus linnapiirkondadesse ja nende tsoonidesse ning prognoositud rahvastikuarengud neis piirkondades ja tsoonides.

- Pealinnaregioon

- Regioonikeskuste (Tartu, Pärnu) linnapiirkonnad

- Ida-Virumaa (Kohtla-Järve ja Jõhvi ühine ning Narva) linnapiirkonnad

- Maakonnakeskuste linnapiirkonnad (kokku 11)

- Väikelinnade linnapiirkonnad (54)

Igas linnapiirkonnas eristatakse kolme tsooni

- 1 keskus

- 2a keskuse lähitagamaa

- 2b keskuse kaugtagamaa

Keskuse lähitagamaa ja kaugtagamaa eristatakse gravitatsiooniliselt ning tsooni gravitatsiooniline kaugus on erineva mastaabiga keskuste tüüpide puhul erinev.

Algselt väikelinnadele määratud kaugtagamaad 15 km ulatuses arvutustes ei arvestata. Siiski kattuvad eri hierarhiataseme linnakeskuste tagamaad omavahel ning sellest tulenevalt sisaldavad ressursiarvutused 11% ulatuses nö ülekatet Eesti kohta tervikuna. Ressursiarvutuste koondtulemusi esitades on see 11% esialgsetest tulemustest maha lahutatud.

Stsenaariumite eristuse põhiteguriks on prognoositavad ja visioneeritavad rahvastikuarengud linnapiirkondades ja nende tsoonides.

Kvantitatiivses modelleerimises koostati stsenaariumid sümmeetriliselt kahele teljel – regionaalne rahvastikuareng ja rahvastiku paigutumine linnaregioonide siseselt:

- Regionaalse rahvastikuarengu erinevused – pealinnastuv Eesti, regionaalkeskuste Eesti, väikelinnade Eesti ja kasvav Eesti;

- Linnapiirkondade siseselt on oluline eristada asustuse kompaktset arengut (koondumist keskuslinna, väikelinnade teket suuremate keskuste tagamaal) või hajusat arengut (ees- ja valglinnastumist).

Kokku eristatakse 8 stsenaariumit, millest 4 kattuvad I etapi rahvastikuprognooside stsenaariumitega ning samuti siinse II etapi kestliku arengu hindamise stsenaariumitega. Need on alljärgneval loendis ja tabelis toodud välja sinisena:

- A1 – pealinnastuv hajus areng

- A2 – pealinnastuv kompaktne areng

- B1 – regioonikeskuste tugevnemise hajus areng

- B2 – regioonikeskuste tugevnemise kompaktne areng

- C1 – väikelinnade püsimise hajus areng

- C2 – väikelinnade püsimise kompaktne areng

- D1 – sisserändel tugevnev asustuse hajus areng

- D2 – sisserändel tugevnev asustuse kompaktne areng

Stsenaariumite sisu kirjeldamise lähtekohaks on elanike jaotus linnapiirkondade ja nende tsoonide vahel hetkeseisus ning prognoosituna aastani 2050 (vt. I etapi tulemusi). See on varasemate trendide stsenaarium A1, mis sisus tähendab pealinnastuvat hajusat rahvastikuarengut. Teistes stsenaariumites seatakse rahvastikuarengutele regionaalseid ja hajususe/kompaktsuse mõttes alternatiivseid eesmärke. Seejuures regionaalsete eesmärkide puhul lähtutakse rahvastiku põhistsenaariumi tulemusest, mida pööratakse stsenaariumispetsiifiliste eesmärkide alusel suuremale või vähemale kasvule (% põhistsenaariumist). Hajususe-kompaktsuse dimensioonil seatakse kompaktse asustuse arengu stsenaariumites linnapiirkondade lähitagamaa rahvastikuarengule range piir – võrrelduna hetkeseisuga ei tohi rahvastik seal kuni aastani 2050 tõusta rohkem kui 10% (ehk 110% võrdluses algseisuga). Kuivõrd rahvastikuprognoosid on koostatud KOV üksuste kohta, siis on asustuse muutuste esmasel modelleerimisel linnapiirkondade ja nende tsoonide osas kasutatud nende rahvastikuarengute omadustele lähedasi KOV-üksusi.

Alljärgnev tabel kirjeldab põhistsenaariumi alusel toimuvaid elanike arvu muutusi linnapiirkondades ja nende tsoonides ning stsenaariumite alusel eesmärgistatud täiendavaid muutusi aastani 2050.

Nende eesmärkide järgne areng tähendaks elanike arvu jaotusi erinevate stsenaariumite vahel vastavalt alljärgnevale tabelile.

LISA 6.2 ARVUTUSTE FOOKUS JA PRINTSIIBID

Stsenaariumite analüüsi eesmärgiks on kvantitatiivselt kirjeldada rahvastikuarengu erinevate arenguteedega kaasnevaid muutusi elamise ja majanduse ruumipraktikate (territoriaalne paiknemine, seosed) ressursivajaduses – rahalises ja energeetilises mõõtmes. Arvutused tehakse 2050. aasta kohta – võrreldakse muutust hetkeseisu (2023, 2024) ja 2050. aasta vahel.

Elamise ruumipraktikate osas keskendutakse:

- Eluruumide ja eluhoonete vajadusele

- Eluhoonete vajadusega seotud tehnilise taristu vajadusele

- Eluhoonete vajadusega seotud tänavate vajadusele

- Elamumaa vajadusele, sellega seotud maahõivele

- Elamumaa vajadusega seotud transpordimaa vajadusele, sellega seotud maahõivele

Majanduse ruumipraktikatest käsitletakse:

- Tööstus- ja laohoonete vajadust

- Büroo-, teenindus- ja kaubandushoonete vajadust

- Tööstus- ja laohoonete vajadusega seotud tootmismaa vajadust, sellega seotud maahõivet

- Büroo-, teenindus- ja kaubandushoonete vajadusega seotud tootmismaa vajadust, sellega seotud maahõivet

- Tööstus- ja laohoonete vajadusega seotud transpordimaa vajadusele, sellega seotud maahõivele

Elamise ja majanduse ruumipraktikate lõimumisel kujundavad ühiskonna ressursivajadust oluliselt veel:

- Elu- ja töökoha vahelised liikumisvajadused

- Elu- ja suurema külastatavusega teenusasutuste vahelised liikumisvajadused

Stsenaariumite ressursivajadus arvutatakse esmalt linnapiirkondade tüüpide ja tsoonide kaupa ning seejärel summeeritakse Eesti asustussüsteemi kohta kokku.

Hoonetega seotud ressursivajaduse ja väärtuste muutuste modelleerimise üldprintsiibid on järgmised:

- Hoonete vajaduse muutus on otseselt seotud hooneid kasutavate üksuste (leibkond, majandusüksus, teenusasutus) arvu muutustega – muutus võib väljenduda nii hoonete puuduses kui ka ülejäägis (teatud juhtudel, nt eluhoonete ülejäägi puhul, rakendatakse kaasnevate (lammutus)kulude hindamisel ka puhvrit, kus lammutamisvajadus tekib alles olukorras, kus kortermajade üldine täituvus on langenud alla 80%).

- Seosed määratakse hetkepraktika alusel andmete poolt võimaldatud täpsuses, eelistatult hoonete tüübi ning linnapiirkondade tüüpide ja nende tsoonide kaupa – rahvastikumuutusi seovad hoonete vajaduse muutustega hetkepraktikast tuletatud koefitsiendid (nt. leibkonnaliikmete keskmine arv pealinnapiirkonna lähitagamaa eramajas).

- Hoonete puuduse ja ülejäägiga kaasneb vastavalt ehitamise ja lammutamise vajadus koos asjakohaste rahaliste ja energeetiliste kuludega – nende kulude arvutamise aluseks on ehitus- ja lammutuskulude ühikuhinnad ning keskmine ehitus- ja lammutustegevuse energiatarve m2 kohta, mis on võimalusel määratud hoone tüübi (nt eramu, laohoone jne) alusel.

- Hoonete majandamisega seotud kulude muutuse hindamise aluseks on teatud tüüpi hoonete (nt eramute ja kortermajade) majanduskulude ja energiatarbe ühikuväärtused m2 kohta – muutused tulenevad hoonete arvu muutusest, sh hoonetüüpide vajaduse muutusest.

- Hoonefondi väärtuse muutuse arvutamise lähtekohaks on hoonetüüpide suletud netopinna (m2) turuväärtus linnapiirkondades ja nende tsoonides (müügitehingute alusel, 2019-2024 keskmisena). Eeldatakse, et turuväärtuste erinevused prognoosiperioodi jooksul (aastani 2050) jäävad samaks. Peamised muutused tulenevad kasutuses hoonefondi piirkondlikust ümberpaigutumisest.

Maahõivega seotud väärtuste muutuste modelleerimise üldprintsiibid on järgmised:

- Piirkondades, kus hoonete osas on puudus, võib sellega kaasneda maahõive vajadus – maatulundusmaa hõive elamumaa, tootmismaa või ärimaa poolt. Linnapiirkondade erinevates tsoonides on maatulundusmaa osakaal ja hõive vajadus/võimalus erinev – igale linnapiirkonna tsoonile on senise praktika üldistuse alusel määratud maahõive koefitsient – millises ulatuses kaasneb elamu- või tootmisalade laienemisega ka maatulundusmaa hõive. Näiteks keskuslinnades on maatulundusmaa osakaal väga väike ning üldjuhul ei kaasne sellega maatulundusmaa hõivet. Küll aga võib sellega kaasneda looduslikus seisus elamu-, äri- või tootmismaa hõivet.

- Maahõive ulatuse arvutamisel kasutatakse hoonetüübile ning linnapiirkonnale ja selle tsoonile iseloomulikke keskmisi katastriüksuste pindalasid. Piirkondades, kus hoonetega seotud katastriüksused hõlmavad ka hoone tegutsemiseks mittevajalikku maad (väljaspool tiheasustusalasid), kasutatakse üldisi normatiivseid koefitsiente – 2000 m2 eramu krundi keskmise suurusena.

- Maahõive kaasneva maa väärtuse muutuse arvutamisel lähtutakse eri liiki maa keskmisest maksustamishinnast (2022 hindamise alusel) ja turuhinnast (2019-2024 tehingute alusel) linnapiirkondades ja nende tsoonides. Muutused kaasnevad maatulundusmaa muutmisega elamumaaks, tootmismaaks või ärimaaks.

- Maahõive arvutustes ei ole arvestatud maa loodusele tagasi andmisega seoses hoonete vajaduse vähenemise ja lammutamisega osades piirkondades. Valdavalt toimuks selline tegevus tiheasustusaladel, hoonestuse hõrendamise teel. Maa loodusele tagasi andmine toimub mikroskaalal.

Hoonetega seotud taristu ressursivajaduse muutuste modelleerimise üldprintsiibid on järgmised:

- Taristu vajaduse muutus on otseselt seotud hoonete arvu muutusega linnapiirkondades ja nende tsoonides – muutus väljendub taristu puuduses ja sellega seotud ehitusvajadusega ning taristu ülejäägis, mille puhul (olulist) lammutusvajadust ette ei nähta. Kasutusest välja langeva taristu väärtust hinnatakse liitumiste keskmise väärtuse alusel.

- Taristu vajaduse määratlemisel seoses hoonetega lähtutakse hetkepraktikast. Näiteks veevarustuse puhul eeldatakse, et veevarustuse liikide osakaal (ühisveevärk või kohalik) hoonetüüpide ning linnapiirkondade ja nende tsoonide lõikes säilib. Muutused eri liiki veevarustuse vajaduses tulenevad hoonete ja hoonetüüpide vajaduse muutusest linnapiirkondades ja selle tsoonides.

- Lisanduva taristu ehituskulude hindamisel võetakse lähtekohaks hoonete taristuvõrgustikuga liitumise hind või siis individuaalse lahenduse rajamise hind.

Teenusasutuste vajadusega seotud ressursivajaduse muutuste modelleerimise üldprintsiibid on järgmised:

- Teenusasutuste vajadus on otseselt seotud kliendibaasi (rahvastiku vanusrühma) muutusega linnapiirkonnas ja/või selle tsoonis. Rahvastikuarengute tulemusel võib linnapiirkondades ja nende tsoonides kujuneda teenusasutuste puudus või ülejääk.

- Teenusasutuste puudus tekib teenuse sihtrühma kasvades, kuid ehitusvajadus kaasneb üksnes juhtudel kui see kasvav vajadus ületab teenusasutuse normatiivse suuruse mahu (nt. u 1,6 tuhat elanikku perearstipraksise, 5 tuhat esmatasandi tervisekeskuse jaoks, 450 õpilast riigigümnaasiumi, 100 maagümnaasiumi klasside jaoks, jne).

- Uute teenusasutuste hoonete ehitamisega seotud ressursivajaduse arvutamisel lähtutakse ehitamise ühikukuludest ja energiatarbest m2 kohta.

- Teenusasutuste võrgustiku majandamiskulude ja energia kogutarbe arvutamisel lähtutakse majandamiskulude keskmistest ühikuhindadest ja keskmisest energiatarbest m2 kohta. Võrgustiku majandamise kogukulude muutus tuleneb uute hoonete lisandumisest ning tõhususe muutusest säilivates hoonetes. Vajadusel täpsustatakse edasises töös majandamise ühikuhindasid ja energiatarvet hoonete suuruse ja asukoha alusel, mis võivad samuti süsteemi iga-aastase majandamise ressursivajadust (vähesel määral) mõjutada.

- Teenusasutuse olemasolu linnapiirkonnas ja/või selle tsoonis sõltub minimaalse kliendibaasi täidetusest. Juhul kui see langeb alla selle, eeldatakse asutuse sulgemisega ning kasutusest välja langemisega.

- Kuivõrd rahvastikumuutusi modelleeritakse linnapiirkondade tüüpide ja nende tsoonide kaupa, siis hinnatakse väiksema loomuliku teenuspiirkonnaga teenusasutuste vajadust ja modelleeritakse nende arvu linnapiirkondades ja nende tsoonides nö kvalitatiivselt, sh KOV rahvastikuprognooside andmeid kasutades.

- Kohalike ning asustuse eri hierarhiatasemel asuvate linnapiirkondade keskustes asuvate teenusasutuste kasutuse jaotus järgib olemasolevate ruumipraktikate mustreid, seda niivõrd kui vastava teenusasutuse tegevus on kliendibaasi suuruse mõttes põhjendatud. Vastasel juhul eeldatakse asutuse suletust ning teenuse kasutust järgneval asustussüsteemi hierarhiatasemel. Kasutuse proportsiooni (nt väikelinna ja maakonnakeskuse, maakonnakeskuse ja regioonikeskuse vahel) eeldused on stsenaariumite lõikes erinevad – regionaalse Eesti stsenaariumites eeldatakse suuremat teenusrännet regioonikeskustesse, väikelinnade Eesti stsenaariumites aga maakonnakeskustesse ja väikelinnadesse.

Liikumisvajadustega seotud ressursivajaduse muutuste modelleerimise üldprintsiibid on järgmised:

- Tööalaste liikumiste vajadus on otseselt seotud tööealiste elanike arvu muutusega linnapiirkondades ja nende tsoonides. Eeldatakse, et töökohtade territoriaalse paiknemise muutused toimuvad sünkroonis tööealise elanikkonna territoriaalse paiknemise muutustega.

- Tööalaste liikumiste suunad on eristatud üldistatuna ning keskuste ja tagamaa tsoonide kohta (osalt ka andmetest tulenevalt) vähesel määral erinevalt. Keskuste tööealiste elanike puhul eristatakse tööl käimist kodukoha kandis, oma linnapiirkonna keskuses ja mujal oma linnapiirkonnas, oma maakonnakeskuses ning Tartus ja Tallinnas.

- Igale tüüpilisele liikumissuunale määratud keskmine tööle-ja-tagasi liikumisteekonna pikkus ning tüüpiline liikumisviiside jaotus jalgsi- ja jalgrattal, ühistranspordiga ja individuaalse sõidukiga. Liikumisviiside jaotuse määramisel on lähtekohaks üleriigilise liikuvusuuringu piirkondlikud tulemused tööalaste liikumisviiside üldise jaotuse kohta, sõltumata tööalase liikumistee pikkusest. Tööl käijate arvu, tööpäevade, liikumistee pikkuse ja liikumisviisi osakaalu korrutamisel saadakse aastane liikumisvajadus liikumisviiside kaupa.

- Eeldatakse, et linnapiirkondade ja nende tsoonide elanike igapäevase tööalaste liikumiste osakaalud neis suundades säilivad. Liikumisvajaduse muutus tuleneb tööealise elanikkonna ümber paigutumisest ja linnapiirkonna tsoonile iseloomuliku tööalase liikumise ruumipraktika üle võtmisest.

- Liikumisega seotud ressursivajaduse arvutamisel korrutatakse liikumisviiside kaupa välja selgitatud liikumisvajadus (sh selle muutus) liikumise rahaliste kulude ühikuhinnaga reisijakilomeetri kohta ning keskmise energiatarbega reisijakilomeetri kohta. Jalgsi- ja jalgrattaga liikumisel on arvestatud nullkuludega.

- Teenuste tarbimisega seotud liikumisvajaduse arvutamisel arvestatakse lisaks ka teenusasutuste sulgemisest tuleneva täiendava liikumisvajadusega.

Täpsemalt on ressursivajaduse muutuse arvutuste andmestikku ja arvutuspõhimõtteid kirjeldatud allpool teemade kaupa.

LISA 6.3 ANDMED, ARVUTUSED JA TULEMUSED

LISA 6.3.1 ELAMISE RUUMIPRAKTIKAD

Rahvastikuarengute mõjud eluruumide ja eluhoonete vajadusele

Sisendandmed

Eluruumide ja eluhoonete hetkeseisu kirjeldavad andmed pärinevad Rahva- ja eluruumide 2021. aasta loendusest (leibkonnad, eluruumid) ning Ehitisregistrist (hoonete arv, hoonete suletud netopind).

Tabel L6.3.1. Elanike ja leibkondade arv linnapiirkondades ja tsoonides (Andmed: Statistikaamet, rahva- ja eluruumide 2021. a. loenduse andmepäring)

Uute eluruumide ehitusvajadus eluhoonete tüüpide lõikes on otseselt seotud stsenaariumites prognoositava elanike arvu muutusega, leibkondade keskmise suurusega eri tüüpi eluhoonetes 2021. aasta rahvaloenduse seisuga ning eri tüüpi eluhoonete eluruumide keskmise pinnaga Ehitisregistri alusel (2024. septembri seisuga). Elanike jaotuses eluhoonete tüüpide vahel eeldatakse 2021. aasta jaotuse säilimist linnapiirkondade tsoonide kaupa. Iga täiendava leibkonna lisandumisel tekib koheselt täiendav ehitusvajadus – st ei eeldada, et uute elanike lisandumisel kaetakse osa eluruumide vajadusest olemasolevate vakantsete elamispindadega. Lisaks arvestatakse korterelamute puhul 5% üleehitamist – st, et uutes kortermajades täidetakse püsielanikega 95% elamispinnast.

Eluhoonete lammutamisvajaduse mahu määramisel rakendatakse kortermajade puhul aga kriteeriumit, kus lammutusvajadus tekib alates lävendist, kus kortermajade elanikkonna eluruumide vajadus on kogu linnapiirkonna tsoonis vähenenud 80%-ni hetkeseisust.

Eluhoonete rekonstrueerimisvajaduse mahu hinnang on arvutustes seotud hetke elamufondi vanusega. Rekonstrueerimisvajadus on seotud enne 1990. aastat valminud hoonefondiga, mille puhul eeldatakse piirkondade ja eluhoonete liikide üleselt, et rekonstrueerimisvajadus on 80% sellest elamufondist.

Eluruumide- ja hoonete ehitushindade arvutamisel lähtutakse korterelamute osas WhatIf veebilehel107 avaldatud 2024. aasta IV kvartali standardkortermaja ehitushindadest ning eramute osas veebis avalikustatud ja võtmed-kätte pakkumiste ehitushindade keskmisest väärtusest 2025. aasta alguses. Need hinnad ei arvesta ehitustegevuse ja kinnisvaraarenduse võimalikke kapitalikulusid ning arvesse ei võeta ka võimalikke piirkondlikke erisusi (nt tööjõukulude erinevusest tulenevalt).

Eluhoonete lammutustööde ühikuhindade aluseks on kortermajade puhul 2022-2025 riigihangete keskmistatud väärtused ning eramajade puhul hange.ee referentsprojektide keskmistatud väärtused.

Eluruumide rekonstrueerimise ühikulud on määratud hoonete rekonstrueerimise pikaajalises strateegias (Taltech ja MKM, 2020) kasutatud hindasid, mis on läbi korrutatud eluhoonete ehitushinna indeksi väärtusega perioodi 2020-2024 kohta – korruselamutel 145,5% ja eramutel 133,5%

Eluhoonete igapäevase majandamise energiakulu arvutamisel lähtutakse ühikukuludest, mis arvestavad eesmärgistatud energiatõhususe kasvu aastaks 2050, vastavalt hoonete rekonstrueerimise pikaajalise strateegia eeldustele ja eesmärkidele. Lisaks võetakse arvutustes arvesse eluhoonete ehitamise, lammutamise ja rekonstrueerimise tööde ühekordset energiatarvet kogu elu-tsükli kulude ulatuses (st ka ehitusmaterjalide tootmise energiakulu, lammutusjääkide utiliseerimise ja taaskasutusse võtmise energiakulu).

Eluruumide summaarse väärtuse arvutamisel on sisendandmeteks Maa- ja ruumiameti eluruumide müügitehingute hinnastatistika KOV üksuste lõikes. KOV üksustele on domineeriva asustuse alusel antud linnapiirkonna ja selle tsooni tüüp ning nendesse tüüpidesse kuuluvate KOV üksuste müügitehingute keskmise m2 hind perioodil 01.2019 kuni 30.11.2024 on omakorda keskmistatud eluruumi väärtuse hinnanguks linnapiirkonna tsooni kohta. Need väärtused erinevad suurtes piirides. Näiteks pealinnapiirkonna keskuse eluhoone keskmine m2 müügihind on 2336 eurot, Ida-Viru linnaregioonide kaugtagamaal 148 eurot. Väikelinnade lähitagamaa asustust iseloomustavaid KOV üksusi Eesti ei ole ning nende väärtusena arvestatakse väikelinnade ning maakonnalinnade kaugtagamaa KOV-üksuste keskmist väärtust.

Tulemused

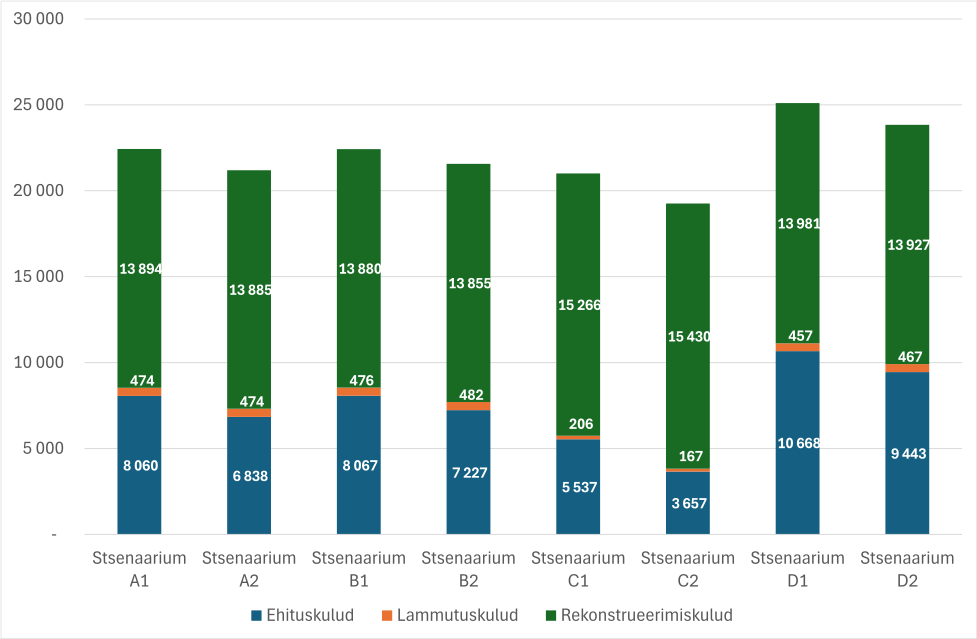

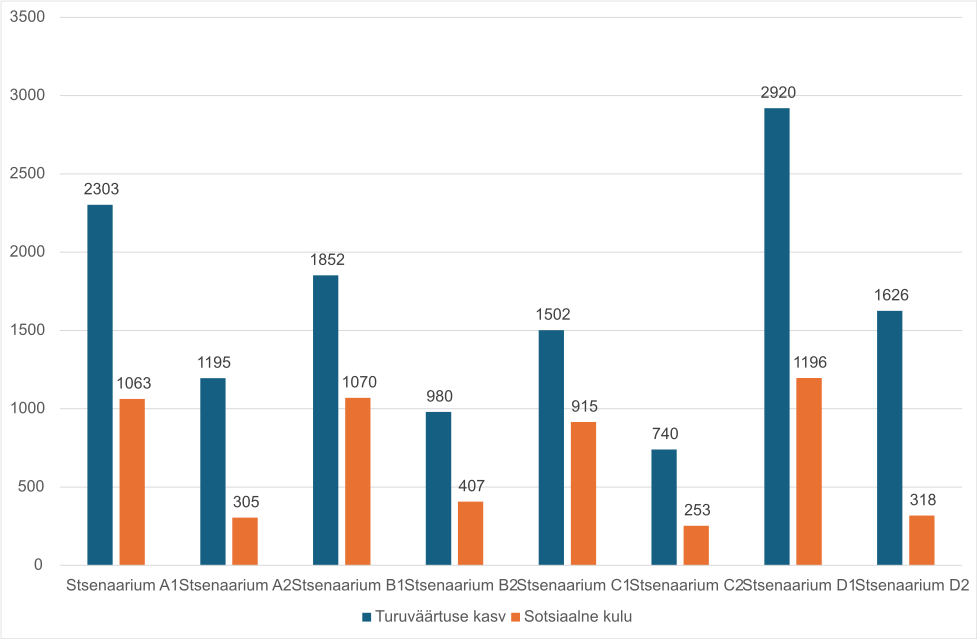

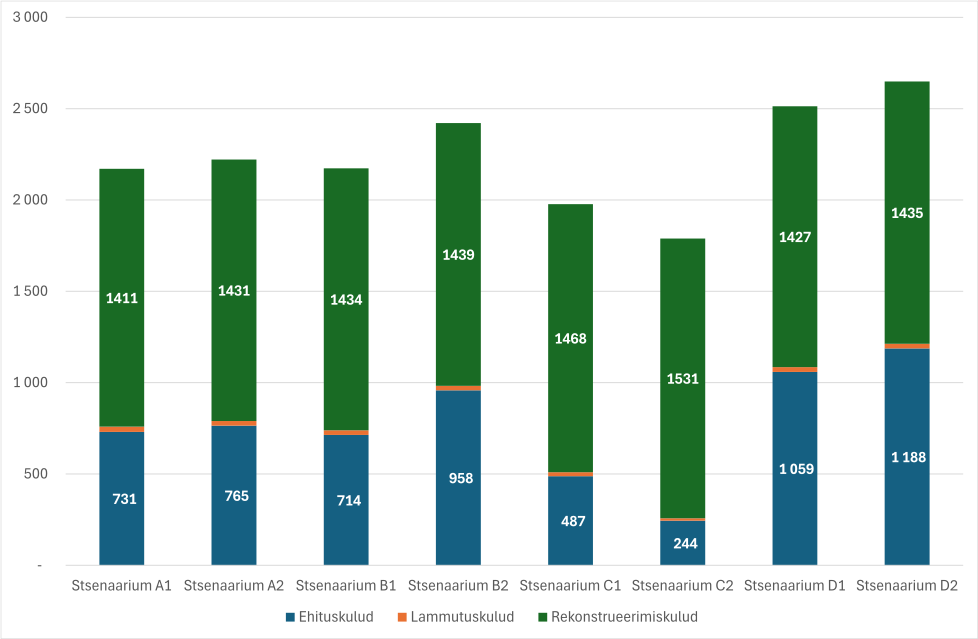

Stsenaariumite elluviimisega kaasneb olulises mahus eluhoonete lammutamise vajadust (alternatiiviks on hoonete järk-järguline lagunemine) ühtedes Eesti piirkondades ning uut eluhoonete ehitusvajadus teistes piirkondades. Valdav osa ülejäägist jääb kõigi stsenaariumite korral Ida-Viru linnapiirkonna ning maakonna- ja väikelinna linnapiirkondadesse, valdava osa kasvust pealinnapiirkonda ja regioonikeskuste linnapiirkondadesse. Summaarne lammutusvajadus varieerub stsenaariumite lõikes 7,9 ja 2,8 miljoni m2 vahel olles kõige väiksem väikelinnade Eesti kompaktse asustuse arengu korral.

Ehitusvajadus on suurim sisserändel põhineva kasvava Eesti stsenaariumite realiseerimiseks (7,0-7,6 miljonit m2 uut elamispinda). Pealinnastuva ja regioonikeskuste hajusa arengu Eesti elamuehituse vajadus on suhteliselt võrdne (5,7 miljonit m2 uut elamispinda) ning ületab väikelinnade kompaktse asustuse arenguga Eesti ehitusvajadust rohkem kui kahekordselt.

Sisendandmed

Eluruumide rekonstrueerimise vajadus kujuneb vanemate enne 1990 ehitatud eluhoonete eluruumide osakaalust ning kasutusse jäävate eluruumide mahust. Seetõttu on see kasvavates linnapiirkondades stsenaariumite võrdluses sama, erinevused stsenaariumite vahel tulevad sisse olemasoleva vanema hoonefondi säilitamise (ja seega ka rekonstrueerimise) vajadusest. See on stsenaariumite võrdluses selgelt suurem (u 3 mln m2 mahus) väikelinnade Eestis. See suurem rekonstrueerimisvajadus kompenseerib osaliselt teiste stsenaariumitega võrdluses väiksemat ehitus- ja lammutusvajadust.

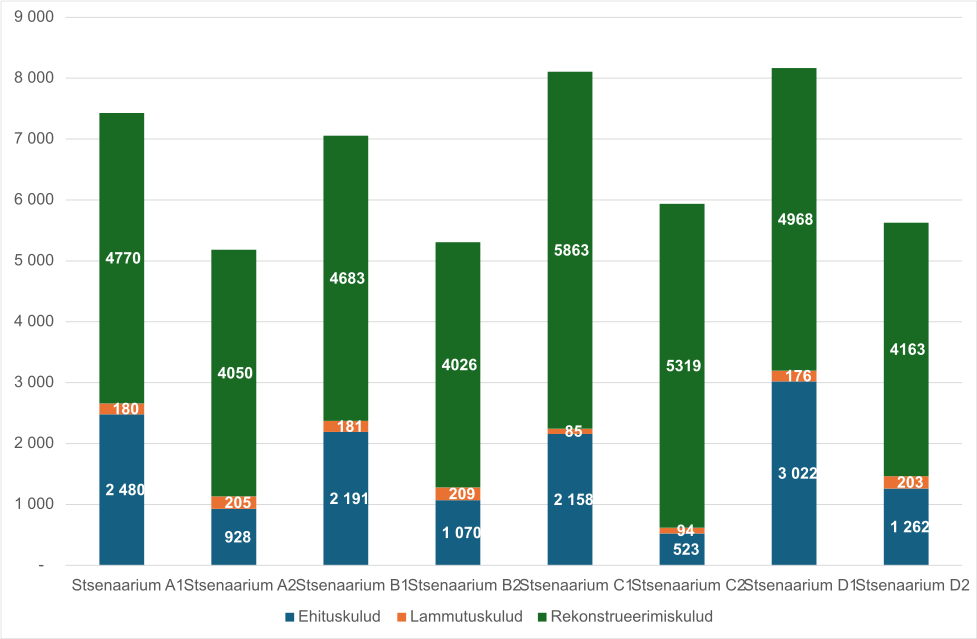

Arvestades ehitus-, lammutus- ja rekonstrueerimise mahtusid ning nende tööde ühikukulusid ilmneb, et u 2/3 kuludest seonduvad rekonstrueerimisega ning 1/3 uute eluruumide ehitamise vajadusega. Lammutuskulude osa kogukuludes jääb 1-3% vahemikku.

Tööde summas on kõige suuremate kuludega sisserändel põhineva kasvava asustusega stsenaariumid (milles eluhoonete vajadus ongi teistest stsenaariumitest u 5% võrra suurem) ning pealinnastuva ja regioonikeskuste hajusa arengu stsenaariumid (A1 ja B1) mõlemad 22,4 miljardi euro mahus. Kõige vähem kaasneks eluhoonete ehitustöödega seotud kulusid väikelinliku kompaktse asustuse stsenaariumiga (C2) – kokku 19,3 miljardit eurot ehk 3,1 miljardit eurot vähem. Seejuures on uute hoonete ehitamise ja kasutusest välja langevate hoonete lammutamise puhul erinevus 4,4 miljardit eurot, kuid seda vähendab osaliselt suurem rekonstrueerimisvajadus. Kompaktse asustuse arengu stsenaariumid nõuavad läbivalt vähem kulusid kui hajusa asutuse stsenaariumid – kõige enam väikelinliku Eesti stsenaariumite puhul (1,8 miljardit) ja kõige vähem regioonikeskuste Eesti stsenaariumite puhul (0,8 miljardit eurot).

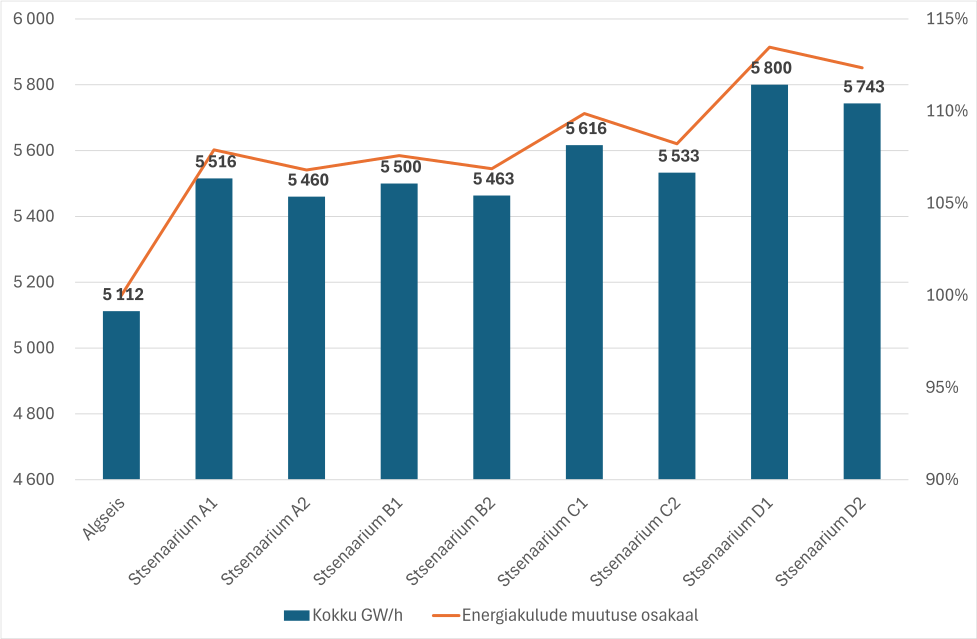

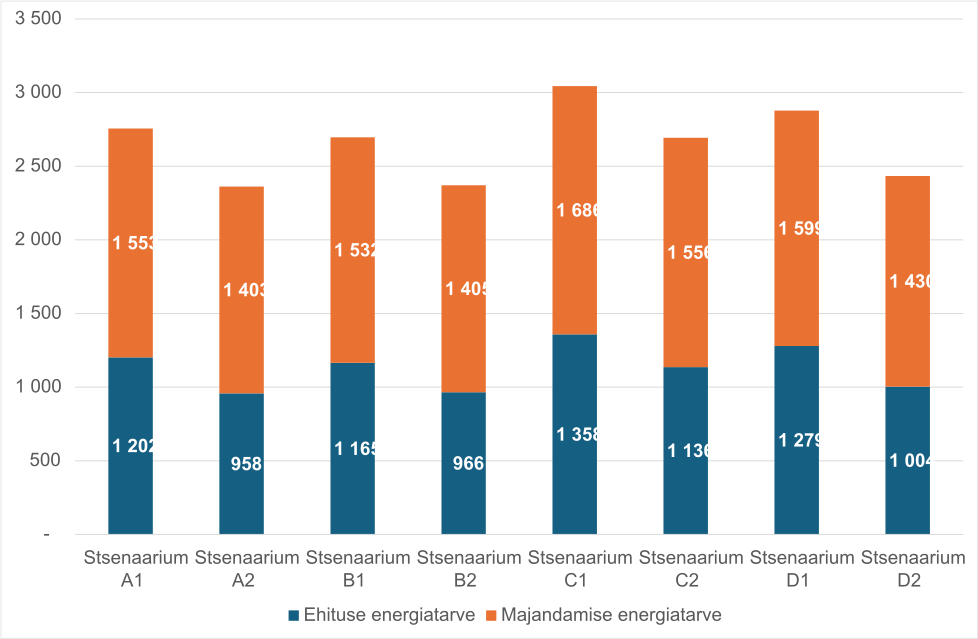

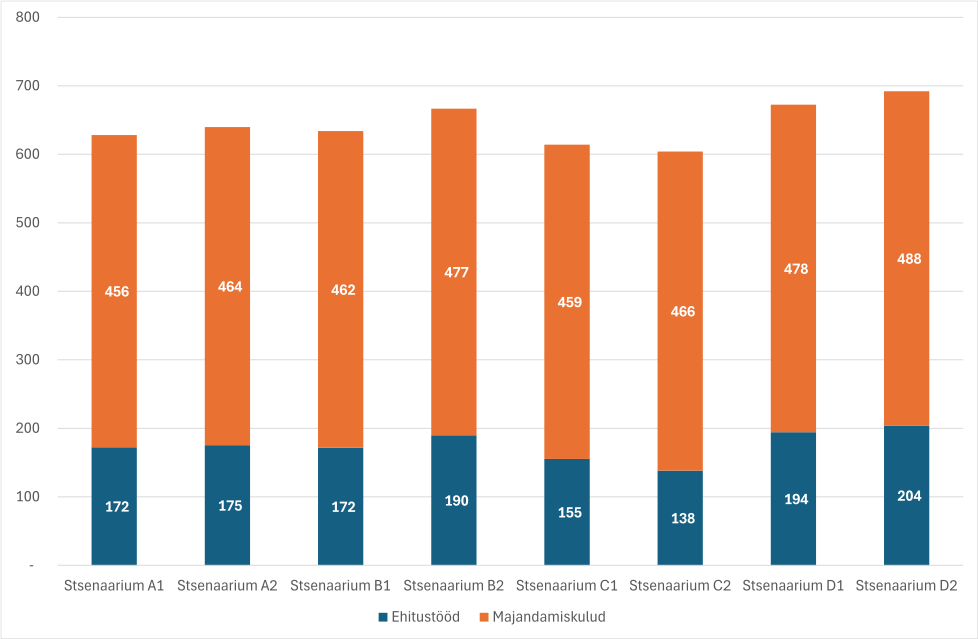

Eeldustega kooskõlaliselt – soojus- ja elektrienergia tarbimine eluruumi m2 kohta ei erine peale hoonefondi energiatõhusaks renoveerimist oluliselt ei eluhoonete tüüpide ega ka piirkondade lõikes – erineb soojus- ja elektrienergia tarbimine eluruumides stsenaariumite võrdluses minimaalselt. Toimub üksnes selle territoriaalne ümberpaigutumine.

Suuremad on erinevused stsenaariumite vahel ehitamise, lammutamise ja rekonstrueerimise energiakulude mõttes ning neid võimendab kogu ehitustegevuse elutsükli energiakulude (sh ehitusmaterjalide tootmise, ehitusjääkide ladestamise või taaskasutuse) arvesse võtmine, seda erinevalt aruande varasematest versioonidest. Oma mõju on siin ka eramute (kui valdavalt puidust ja tellistest ehitatud hoonete) ehitamise- ja rekonstrueerimise suhteliselt väiksematel elutsükli kuludel võrdluses korterelamutega (kui valdavalt betoonist ja tellistest ehitatud hoonete) ning nende osakaaludest erinevates linnapiirkondade tsoonides. Nii on pealinnastuva ja regioonikeskuste Eesti stsenaariumite hajus areng ehitustegevuse energiakulu mõttes isegi vähemalt määral väiksema energiakuluga. Teistest stsenaariumitest selgelt väikseima energiakuluga – perioodi üleselt 4-5 TWh ja aastas kuni 0,8 TWh – on selgelt vähimat asustuste muutust sisaldava väikelinliku Eesti stsenaariumid. Siin avaldub kompaktsuse mõju positiivselt – perioodi ulatuses on stsenaariumil 1,5 TWh väiksem energiakulu.

Eluruumide soojus- ja elektrienergia kulude ning ehitustegevuse aastakeskmiste energiakulude summeerimisel ilmneb, et asustuse muutusega lisandub energia tarbimist aastas 0,3 TWh mahus ning ka see, et sama mastaabiga asustuse stsenaariumite A-C aastane energiakulu erineb teineteisest väga vähe. Stsenaariumite vahel ilmneb kompaktse asustuse väiksem energiakulu – u. 0,1 TWh ulatuses väikelinnade stsenaariumi puhul ja 0,03 TWh ulatuse regioonikeskuste stsenaariumis. Trendide jätkumise stsenaariumi (A1) ja kõige väiksema iga-aastase eluruumide energiakulu stsenaariumi (C2) erinevus on 0,17 TWh/a.

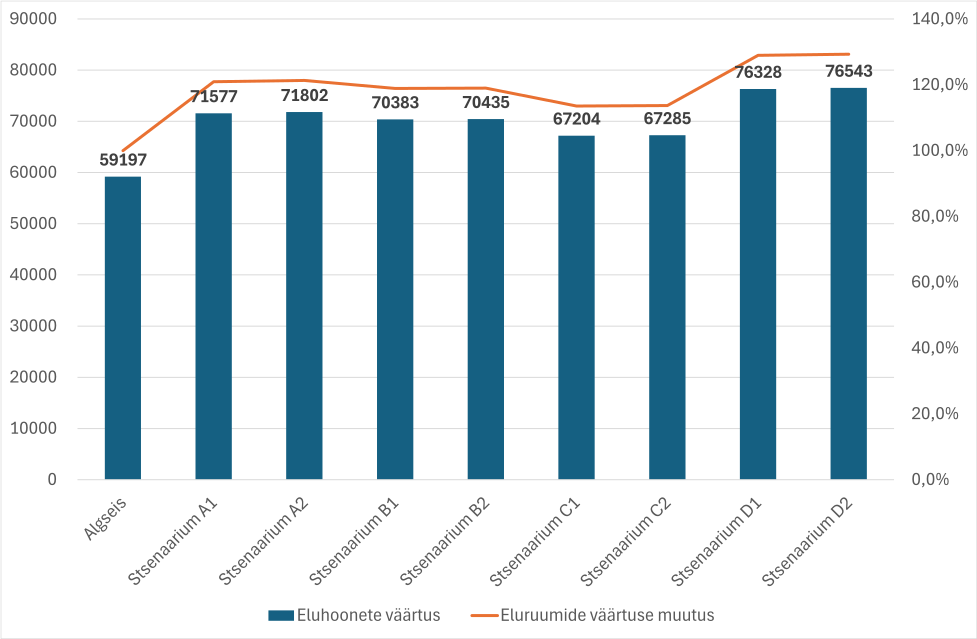

Muutub ka eluruumide summaarne väärtus. Elanike ja kasutuses eluruumide asustuses ümber paigutumisel ning uute eluruumide ehitamisel kõrge kinnisvara väärtusega piirkondades ning maha jätmises madalama kinnisvara väärtusega piirkondades tõuseb see hetkehindades kuni 17 miljardi euro ehk 29% võrra võrdluses hetkeseisuga. Võrreldes üksnes sama rahvaarvuga asustussüsteeme (A-C) on see kõrgeim pealinnastuva kompaktse asustuse arengu puhul ning väikseim väikelinnade Eesti hajusa asustuse arengu korral. Eluruumide väärtuste erinevus on 4,6 miljardit eurot.

Eluhoonetega kaasnev tänavate vajadus

Sisendandmed

Asustussüsteemi arengutega kaasneva elamualade tänavate ehitamise vajaduse hindamisel eeldati, et uute tänavate vajadus kaasneb loodusliku maa hõivega, mis linnalistes keskuses on arvestatud 10% ning mujal 69% (vt. allpool elamumaa maahõive alaptk). Uute tänavate vajadus elamumaa ühiku kohta on arvutatud Maa-ameti kaardirakenduse alusel näidisjuhtumite põhjal (Peetri, Raadi, Pringi, Rapla, Viljandi). Kuivõrd süsteemseid erisusi elamumaa pindala ja uuselamualadel ehitatud tänavate pikkuse osas ei ilmnenud, siis rakendatakse kõigi piirkondade ja elamutüüpide osas eeldusena kõigi juhtumite keskmistatud väärtust – 0,013 m tänavaid 1 m2 elamumaa kohta. Samuti kasutatakse arvutustes 1 meetri tänava ühikuhinnana valiku KOV arengukavade investeeringukavade (Saue, Rae ja Tartu vallad) alusel keskmistatud väärtust – 491 eurot/m.

Tulemused

Elamualade laienemisega kaasnev uute tänavate ehitamise vajadus rahalises vääringus jääb 50-250 miljoni euro vahemiku. Asustuse kompaktne areng võimaldaks säästa 100-200 miljonit eurot. Asustuse arengu jätkustsenaariumi (A1) ja väikelinnalise kompaktse asustuse arengu kulude erinevus on 170 miljonit eurot.

Eluhoonetega kaasnev tehnilise taristu vajadus: veevarustus ja reovee käitlus

Sisendandmed

Eluhoonete vajaduse muutusega on seotud ka eluhooneid teenindava taristu vajaduses. Selle modelleerimise esmaseks sisendiks stsenaariumitesse on ühisveevärgi ja lokaalsete lahenduste jaotus elamu tüüpide kaupa linnapiirkondades ja nende tsoonides.

Eeldame, et eluhoonete varustatus ühisveevärgi ja kohtlahendustega elamu tüüpide lõikes linnapiirkondades ja nende tsoonides säilib 2021. aasta eluruumide loenduse proportsioonis. Uute eluhoonete lisandumisel tekib ka täiendav vajadus uute ühisveevärgiga liitumiste järele või kohtlahenduste ehitamiseks. Eluhoonete arvu vähenemisel kahaneb ka kasutuses ühisveevärgi liitumiste ja kaevude arv.

Ühisveevärgi ja -kanalisatsiooniga liitumise ning vee- ja reoveekäitluse lokaalsete süsteemide ehitushinna määratlemisel lähtuti ÜVK kavades kavandatud investeerimisprojektide kuludest (investeeringu maksumus jagatuna liidetavate kinnistute arvuga), vee-ettevõtete hinnakirja põhistest ÜVK liitumistasudest ning hange.ee keskkonnas edukaks osutunud pakkumiste väärtust.

Kasutatud allikate põhjal ei saa liitumise hinda ja kulusid otseselt siduda liitumise asukohaga. Lisaks sellele sõltub see olulisel määral ka liitujate hulgast ja muudest teguritest. Seetõttu eeldatakse arvutustes läbivalt eramu ja paarismaja liitumise keskmiseks väärtuseks 10 tuhat eurot ning korterelamu puhul (arvestades suurema veetarbimise mõju arendustasu suurusele vee-ettevõtjate hinnakirjas ja kuludes) selle kahekordset väärtust hoone kohta.

ÜVK teenuse ühikukulud on arvutatud Konkurentsiameti poolt aastatel 2023-2025108 kinnitatud piirhindade alusel. Vee-ettevõtte igale tegevuspiirkonnale määrati kandi tunnus ning linnapiirkondade tsoonide ühikukulu arvutati tegevuspiirkondade keskmisena. Lokaalsete süsteemide korral on arvestatud üksnes reoveekäitluse kulusid täpsemalt biopuhasti tühjendamise kulusid teenuseid osutavate ettevõtete hinnakirja alusel109. Veetarbimise maht on määratud inimese kohta ning seda maakondlike andmete alusel – stsenaariumite eeldused erinevad üksnes linnapiirkondade kaupa ning sedagi vähesel määral. Hoonetüüpide alusel veetarbimise eristamiseks puuduvad seda toetavad andmed. Ühisveevärgi ja puurkaevu kasutavate eluhoonete veetarbimises aga ekspertteadmise põhjal110 olulisi erinevusi ei ole.

Tulemused

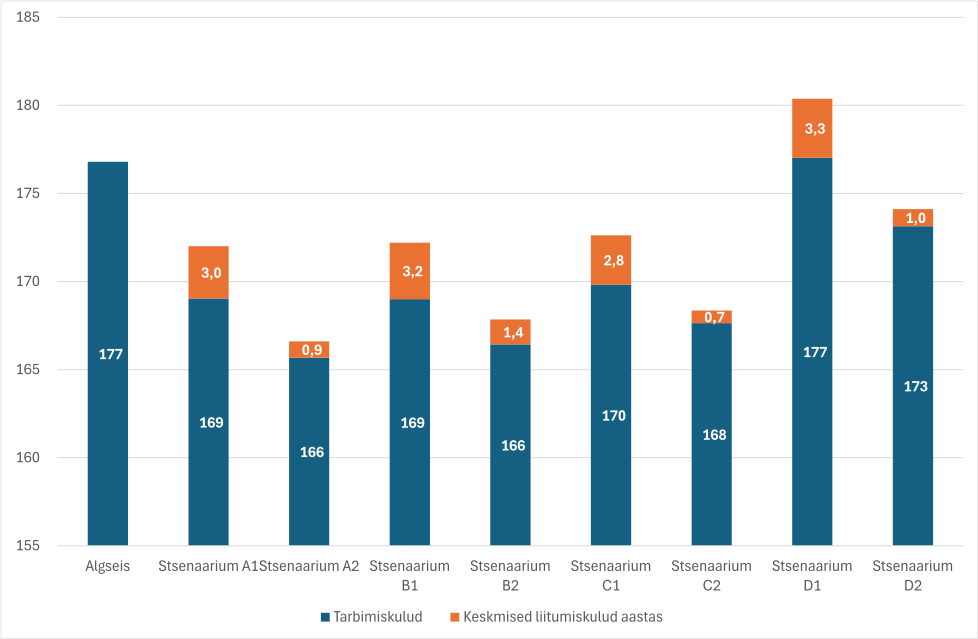

Asustussüsteemi stsenaariumite kohased muutused mõjutavad veeteenuse tarbimiskulude mahtu minimaalselt. Asustuse senisest kompaktsema arengu tulemusel võiks iga-aastaseks kulude kokkuhoiuks 2-4 miljonit eurot ehk 1-2% veeteenuse tarbimiskuludest.

Veevarustussüsteemidega liitumiste kulude alusel on kompaktse ja hajusa asustuse arengu kulude vahe 40-60 miljonit eurot. Veevarustusega liitumise kulud koonduvad pealinna ja regioonikeskuste lähitagamaale. Trendide jätkustsenaariumi (A1) asemel asustuse arengul väikelinnalise kompaktse asustuse stsenaariumi alusel suudetaks säästa u 50 miljonit eurot. Seejuures ei ole arvestatud olemasolevate süsteemide rekonstrueerimise vajadust.

Kasutusest välja langeva veetaristu kogumaksumused varieeruvad stsenaariumite lõikes 109-326 miljoni euroni. Kompaktse arengu stsenaariumid on 30-60 miljoni euro mahus hajusatest stsenaariumitest säästlikumad. Trendide jätkustsenaariumi (A1) asemel asustuse arengul väikelinnalise kompaktse asustuse stsenaariumi alusel välditaks varade kasutuks muutumist u 170 miljoni euro väärtuses.

Veeteenuse taristu ja tarbimisega seotud iga-aastased kulud varieeruvad stsenaariumite lõikes 12 miljoni euro mahus. Kompaktse arengu stsenaariumid on hajusatest u 5 miljoni euro võrra säästlikumad.

Nii nagu näha on eluhoonete vajadusega seotud taristuvajaduse muutusega kaasnev otsene rahaliste kulude muutus suhteliselt vähetähtis (eriti juhul kui arvestada, et kulud on jagatud 25 aasta peale) võrrelduna eluruumide ehitamise, lammutamise ja majandamise kulude endiga.

Eluhoonetega kaasnev tehnilise taristu vajadus: soojamajandus

Sisendandmed

Eluhoonete vajaduse muutusega on seotud ka eluhooneid teenindava soojamajanduse taristu vajadus. Kuluarvutuste esmaseks sisendiks stsenaariumitesse on asustatud eluhoonete ja eluruumide üldine arv linnapiirkondades ja nende tsoonides ning eluhoonete soojavarustuse liik.

Eeldame, et eluhoonete varustatus keskküttega säilib elamu tüüpide lõikes linnapiirkondades ja nende tsoonides 2021. aasta eluruumide loenduse proportsioonis. Uute eluhoonete lisandumisel tekib ka täiendav vajadus uute kaugküttega liitumiste järele või kohtlahenduste ehitamiseks. Eluhoonete arvu vähenemisel kahaneb ka kasutuses keskkütteühenduste ja kohtlahenduste arv.

Kaugküttega liitumise ehitushinna määratlemisel lähtuti kortermajade puhul KIK toetuste andmebaasi referentsidest ning eramute puhul Kredex „Väikeelamute kütteseadmete uuendamise toetuse“ kaugküttesüsteemiga liitumise toetuse piirmäärast (10 000 eurot) ja toetuse osakaalust (50%–70%, arvestades regionaalse erisusega). Individuaalsete soojussüsteemide ehitushinna referentsiks võeti õhk-vesi soojuspump ja selle maksumus Kredexi juhendist „Standardiseeritud ühikuhinna analüüs ning rakendamise metoodika elamute liitumiseks kaugküttevõrguga või tahkel kütusel põhineva kütteseadme uuendamiseks“ (2022).

Kaugkütteteenuse ja lokaalsete küttesüsteemide rahalisid kulusid ja energiakulusid eraldi ei arvutata. Need sisalduvad varasemalt arvutatud eluhoonete soojus- ja elektritarbimise kuludes.

Tulemused

Küttesüsteemidega liitumiste kulude alusel on kompaktse ja hajusa asustuse arengu kulude vahe 300-400 miljonit eurot. Liitumise kulud koonduvad pealinna ja regioonikeskuste lähitagamaale. Trendide jätkustsenaariumi (A1) asemel asustuse arengul väikelinnalise kompaktse asustuse stsenaariumi alusel suudetaks säästa u 580 miljonit eurot. Seejuures ei ole arvestatud olemasolevate süsteemide rekonstrueerimise vajadust.

Kasutusest välja langeva soojamajanduse taristu kogumaksumused varieeruvad stsenaariumite lõikes 106-363 miljoni euroni. Kompaktse arengu stsenaariumid ei ole hajusatest stsenaariumitest säästlikumad, välja arvatud väikelinnalise arengu stsenaariumites. Trendide jätkustsenaariumi (A1) asemel asustuse arengul väikelinnalise kompaktse asustuse stsenaariumi alusel välditaks varade kasutuks muutumist u 200 miljoni euro väärtuses.

Eluhoonetega kaasnev tehnilise taristu vajadus: elektriliitumised

Sisendandmed

Eeldatakse, et kõik olemasolevad ja tulevased eluhooned on ühendatud elektrivõrku. Liitumiste hinna ja kulude ühikuhinnaks eluruumi kohta võetakse Elektrilevi elektriliitumise hind 25A kohta kortermajas ja 3 x 25 A eramajas ja paarismajas – seda juhtumil, mil alajaam liitumispunktist kuni 400 meetri kaugusel. Eluruumi kohta tähendab see kortermajas kulusid 8278 eurot, paarismajas 12417 eurot ja eramajas 24834 eurot. Täiendavana arvestatakse keskpinge liinide ja alajaamade ehitamise vajadust eluruumide lisandumisel kiirelt ja suures mahus kasvavates piirkondades (vähemalt 5000 uue eluruumi vajadus) – 1 alajaam ja 1 km kaetud kaablit 100 uue eluruumi kohta. See proportsioon on tuletatud keskpinge alajaamade üldarvust Eestis (25 tuhat) ja kodumajapidamiste osakaalust elektritarbimises (25%). 1 km kaetud juhtme keskmiseks ühikuhinnaks on Elektrilevi arengukava investeeringute kava alusel 55 tuhat eurot ja 1 alajaama hinnaks 31 tuhat eurot. Kokku arvestatakse 1 uue eluruumi täiendavaks liitumiskuluks kiiresti kasvavates piirkondades 860 eurot. Üksikute hajaasustuses paiknevate majapidamiste liitumisi, mis võivad ületada 50 tuhat eurot eluruumi kohta, või päikesepaneelidel põhinevate off-grid lahendusi (vähemalt 30 tuhat eurot eluruumi kohta) arvutustesse ei hõlmata.

Tulemused

Asustuse muutusega lisandub eluhoonete ja eluruumide elektriliitumise vajadust 455-1235 miljoni euro mahus. Kompaktse asustusega arengute korral luuakse võimalus säästa uute elektriliitumiste kulude arvelt 50-200 miljonit eurot. Erinevus asustuse arengu jätkustsenaariumi (A1) ja kompaktse väikelinliku arengu vahel on u 500 miljonit eurot, ning võrdluses regionaalsete keskuste hajusa arenguga ligi 600 miljonit eurot.

Samaaegselt võimaldaks väikelinnaline kompaktne asustuse areng vältida ühiskonna varade vähemist juba loodud elektriliitumiste kasutusest välja jäämise tõttu kuni 650 miljoni euro mahus.

Eluhoonete maahõive

Sisendandmed

Eluhoonete arvu muutusest tuleneva maahõive ulatuse arvutamisel kasutatakse peamiste lähteandmetena eluruumide ja eluhoonete vajaduse muutust stsenaariumite lõikes (vt eespool). Täiendavate andmetena kasutatakse EHR ja Maa-ameti ruumiandmete ühendamisel saadud katastriüksuste pindala andmeid linnapiirkondade ja nende tsoonide kohta, mille alusel arvutatakse eluhoonetega seotud katastriüksuste keskmine pindala linnapiirkondades ja tsoonides. Kuivõrd maalistes piirkondades hõlmab katastriüksus, millel eluhoone paikneb lisaks õuealale ka muid kõlvikuid, siis on maahõive ulatuse hindamisel kaugtagamaal kasutatud siiski normatiivseid väärtusi (üksikelamu õueala keskmiselt 2000 m2).

Maahõivega kaasneva maa väärtuse muutust arvutatakse kolmes vaates: seoses maa maksustamishinnaga, seoses maa turuväärtusega ja seoses kaasnevate sotsiaalsete kulude maa ökoloogilise väärtuse vähenemisel.

Maa maksustamishinna puhul on aluseks 2022. aasta hindamise tulemused. Linnapiirkondade ja nende tsoonide elamumaa maksustamishinna keskmised väärtused on määratud tüüpiliste katastriüksuste alusel jagades maksustamishinna maaüksuse pindalaga.

Elamumaa turuväärtuse ühikuhinna määramise lähtekoht on Maa-ameti kinnisvara elamumaa hinnastatistika, täpsemalt hoonestamata elamumaa tehingute keskmisi väärtusi KOV- üksuste kaupa perioodil 1.01.2019 kuni 30.11.2024. müügihindade keskmised väärtused KOV üksuste kaupa. KOV üksustele on domineeriva asustuse alusel antud linnapiirkonna ja selle tsooni tüüp ning nendesse tüüpidesse kuuluvate KOV üksuste müügitehingute keskmise m2 hind perioodil 01.2019 kuni 30.11.2024 on omakorda keskmistatud elamumaa väärtuse hinnanguks linnapiirkonna tsooni kohta.

Nii elamumaa maksustamishinnad kui ka elamumaa turuväärtus erineb linnapiirkondade ja nende tsoonide lõikes väga suurtes piirides. Näiteks on maakonnakeskuse kaugtagamaa elamumaa keskmine turuhind 2,12 eurot m2 ning maksustamishind 2 eurot m2. Pealinnapiirkonna keskuse elamumaa keskmine turuhind on seevastu 121 eurot m2 ja maksustamishind 150 eurot m2.

Maahõivest tuleneva maa väärtuse muutuse hindamisel on baasväärtuseks maatulundusmaa turu- ja maksustamisväärtus, mis on Tallinnas 27 eurot m2, kuid jääb mujal Eestis kõikjal alla 2 euro m2 eest.

Elamuehituse tulemusel hõivatava loodusliku maa (st suuremate kõlvikute) maahõive sotsiaalse kulu arvutustes lähtutakse „Eesti maismaaökosüsteemide hüvede (ökosüsteemiteenuste) sotsiaalmajandusliku väärtuse üleriigilise hindamise ja kaardistamise“ analüüsis (2023) Rennert et al. 2022 tööle tuginevatest sotsiaalse kulu arvutustest, mille alusel on muldades sisalduva CO2 t väärtus 170 eurot tonn ja süsinikult süsihappegaasile ülemineku ekvivalent 3,67. Eeldatakse, et keskmine CO2 sisaldus põllu- ja rohumaade muldades, mida maahõive puudutab, on 500t/ha. Nendel eelduste on ühe m2 põllu- ja rohumaa maahõive sotsiaalseks kuluks 31,2 eurot m2 kohta.

Krundipõhise maahõive arvutustes eeldatakse, et 95% juhtudest ehitatakse seni hoonestamata maale. Erandiks on Tallinna ja regioonikeskused, kus korterelamute puhul eeldatakse, et 50% juhtudest toimub see varem hoonestatud maa-alale.

Katastriüksuste sihtotstarvete põhisel maahõivel eeldatakse elamumaa laienemist hetkel maatulundusmaana registreeritud katastriüksustele 5%-10%-st (linnapiirkondade keskuses) kuni 70%-ni väikelinnade lähitagamaal.

Kõlvikupõhisel looduslike maade maahõive mahu hindamisel kasutatakse keskuste tagamaa linnapiirkonna tsoonides perioodi 2012-2018 andmeid põllumajandusmaa osakaalu kohta elamumaa maahõives, milleks on 69% (Oja, 2020) ning linnalistes keskustes 10%.

Tulemused

Eluhoonete vajadusega kaasnev eluhoonete kruntide maahõive varieerub stsenaariumite lõikes 14-57 km2 vahemikus. Kompaktse asustuse arengu stsenaariumid on nõuavad läbivalt oluliselt väiksemas ulatuses – 25-40 km2 – maahõivet. Asustuse jätkustsenaariumi (A1) asendumisel kompaktse väikelinnalise asustuse arenguga suudetaks vältida krundipõhist elamumaa maahõivet 35 km2 ulatuses. Hoonestatud elamumaa juurdekasv jääks siiski kõigi stsenaariumite puhul alla 3%.

Krundipõhise maahõive mahud on eelpool kirjeldatud mahtudes eeldusel, et vastupidist – maa vabastamist ja hüljatavate eluhoonete elamumaa loodustamist mikrotasandil – ei toimu. Juhul kui ka seda arvesse võtta, siis hajusa asustuse stsenaariumite maabilanss jääb nulli-lähedaseks, kuid kompaktse asustuse stsenaariumid liiguvad plusspoolele – rahvastikuprognoosi põhistsenaariumi alusel eeldatakse ju asustussüsteemi kui terviku eluruumide ja elamumaa 2-3% vajaduse vähenemist.

Maa sihtotstarvete põhise maahõive maht stsenaariumite lõikes varieerub 7-36 km2 ulatuses. Üldised seaduspärad on sarnased krundipõhisele maahõivele. Kompaktse asustuse stsenaariumitega suudetaks maahõivet piirata 20-25 km2 mahus. Asustuse jätkustsenaariumi (A1) asendumisel kompaktse väikelinnalise asustuse arenguga suudeks vältida maatulundusmaa maahõivet 25 km2 ulatuses.

Kasutusest välja langenud eluhoonete elamumaa muutmist tagasi maatulundusmaaks ei ole põhjust eeldada. Kui, siis on võimalik asulate siseselt selle muutumine üldkasutatavaks maaks.

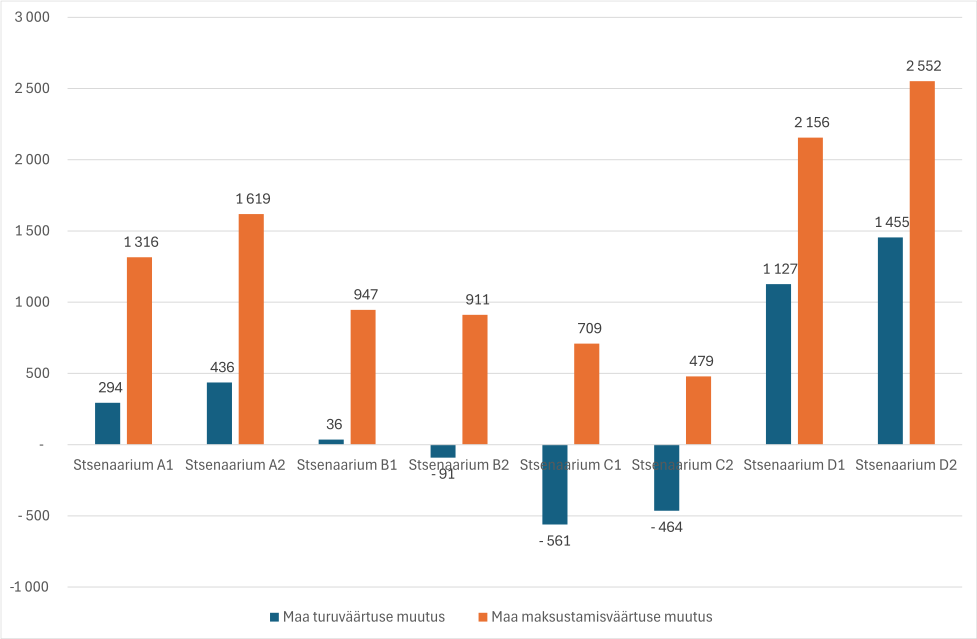

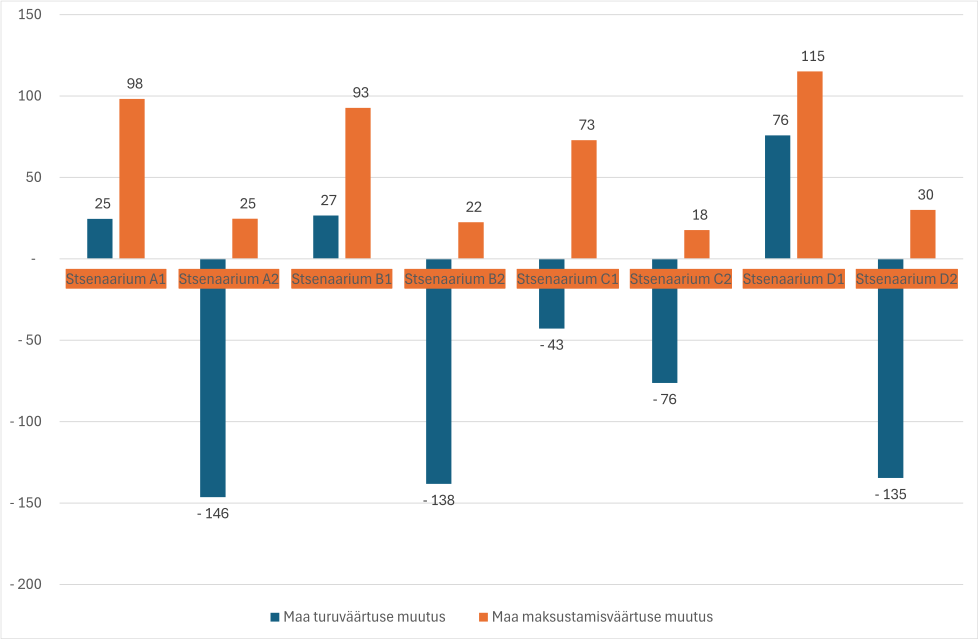

Arvestades elamumaa oluliselt kõrgemat maksustamis- ja turuhinda võrdluses maatulundusmaaga, kaasneb maahõivega maa väärtuse oluline kasv. Kasvu võimestab eluhoonete ja elamumaa vajadus piirkondades, kus maa hinnad on kõrged. Maa maksustamisväärtus kasvaks stsenaariumite lõikes 0,5-2,3 miljardi euro mahus, mis on elamumaa koguväärtusest 1-6%. Hajusa asustuse suurte maahõive mahtudega kaasneb suurim väärtuse kasv.

Sarnases jaotuses kuid 10-25% võrra suuremas mahus muutub ka elamumaa summaarne turuväärtus.

Looduslike maade maahõive toimub valdavalt linnaliste keskuste tagamaal ning selle maht jääb stsenaariumite lõikes 8-38 km2 vahemikku. Kompaktne asustus võimaldab säästu 20-25 km2 looduslikku maad.

Looduslike maade maahõivega kaasneb ka selle ökoloogilise väärtuse vähenemine ning ühiskonnale lisanduvad muldades süsiniku sidumise vähenemise sotsiaalsed kulud. Arvutustes kasutatud eelduste alusel võiks stsenaariumites sisalduva elamumaa maahõive sotsiaalsete kulude kogusumma ulatuda kuni 1,2 miljardi euroni. Asustuse jätkustsenaariumi ja kompaktse väikelinnalise asustuse arengu erinevus on 0,8 miljardit eurot sotsiaalseid kulusid.

Maahõivega kaasnevad sotsiaalsed kulud tasandavad maahõivest tuleneva maa arvestusliku turuväärtuse kasvu, kuid seda mitte täiel määral.

Elamualade laienemisega seotud tänavamaa maahõive

Sisendandmed

Elamualade laienemisel täiendavalt ehitatavate tänavate maahõive arvutamisel eeldatakse, et tänavamaa laius eramute piirkondades on keskmiselt 12 m ja kortermajade piirkondades 15 m.

Tänavate transpordimaa väärtuse määramiseks linnapiirkondades ja nende tsoonides kasutati referentsjuhtumeid iga piirkonna ja hoonetüübi kohta.

Tulemused

Elamuarenduse tänavate ehitamisega kaasnev maatulundusmaa maahõive ulatub stsenaariumite võrduses 1-6 km2 ehk on umbes suurusjärk väiksem kui elamumaa enda maahõive. Asustuse jätkustsenaariumi ja kompaktse väikelinnade asustuse arengu erinevus on u 5 km2.

Transpordimaa maahõivega kaasneb ka maa väärtuse suurenemine, kuid see on elamumaa enda laienemise mõjudega maa väärtusele väga tagasihoidlik ja jääb 3-15 miljoni euro vahemikku.

Tänavate poolt hõivatakse ka teatud osa looduslikust maast, mille arvelt toimub sotsiaalsete kulude kasv 41-196 miljoni euro mahus.

LISA 6.3.2 MAJANDUSE RUUMIPRAKTIKAD

Tootmis- ja laohoonete vajadus

Sisendandmed

Tootmis- ja laohoonete muutuva vajaduse arvutamise lähtekohaks on EHR andmed tootmis- ja laohoonete arvu ning hoonete netopinna kohta kantides, mis on summeeritud linnapiirkondade ja nende tsoonide kaupa.

Tootmishoonete vajaduse muutus on arvutustes otseselt seostatud tootmises hõivatud töötajate arvu muutusega, mis hetkearvutustes on omakorda seotud elanike arvu muutusega linnapiirkondades. Eeldatakse, et töökohtade paigutuse territoriaalsed mustrid pikas ajavaates aastani 2050 on kooskõlalised elanike elukohamuutuste omadega.

Stsenaariumite siseselt võib tootmishoonete vajadus suureneda, misläbi tekib ehitusvajadus, ning väheneda, misläbi osa tootmishooneid langeb kasutusest välja ning elukeskkonna huvides on vajalik ka nende lammutamine. Nende kulude arvutamisel kasutatakse alljärgnevaid ühikukulusid m2 kohta, mis hoonetüüpide lõikes vähesel määral ka varieeruvad. Tootmishoonete rekonstrueerimise vajadusena eeldatakse läbivalt 50% olemasolevate ja säilivate, st kasutusvajadusega tootmishoonete pinna osakaalust.

Tootmishoonete ehitushindade arvutamisel lähtutakse laohoonete osas WhatIf veebilehel111 avaldatud 2024. aasta IV kvartali ehitushindadest laohoone kohta ja tööstushoonete osas laohoonete, millel on 20% mahus büroopindasid ehitushindadest. Põllu- ja metsamajanduse hoonete ehitushinnana kasutatakse väärtust 500 eurot m2, mis lähtub ekspertkirjanduse hinnangutest selliste hoonete u 50% madalama ehitushinna kohta. Need hinnad ei arvesta ehitustegevuse ja kinnisvaraarenduse võimalikke kapitalikulusid ning arvesse ei võeta ka võimalikke piirkondlikke erisusi (nt tööjõukulude erinevusest tulenevalt).

Tootmishoonete lammutustööde ühikuhindade aluseks on 2022-2025 riigihangete keskmistatud väärtus ning seda rakendatakse kõigile tootmishoonetele.

Tootmishoonete rekonstrueerimise ühikulud on määratud hoonete rekonstrueerimise pikaajalises strateegias (Taltech ja MKM, 2020) kasutatud erasektori mitteeluhoonete rekonstrueerimise ühikuhinna alusel, mis on läbi korrutatud tööstushoonete ehitushinna indeksi väärtusega perioodi 2020-2024 kohta –133,8%. Põllumajandus- ja metsanduse hoonete rekonstrueerimisel arvestatakse selle 50% väärtusega ehk 300 euroga m2 kohta.

Tootmishoonete igapäevase majandamise energiakulu arvutamisel lähtutakse ühikukuludest, mis arvestavad eesmärgistatud energiatõhususe kasvu aastaks 2050, vastavalt hoonete rekonstrueerimise pikaajalise strateegia eeldustele ja eesmärkidele. Kasutatakse kaubandushoonete energiatarbimise hinnangut, mis põllumajanduslike hoonete puhul on arvestatud 50% ulatuses. Hoonetes paiknevate tootmisseadmete energiatarvet ei arvestata, sest see sõltub väga suures ulatuse tootmisprotsessi eripäradest.

Lisaks võetakse arvutustes arvesse tootmishoonete ehitamise, lammutamise ja rekonstrueerimise tööde ühekordset energiatarvet kogu elu-tsükli kulude ulatuses (st ka ehitusmaterjalide tootmise energiakulu, lammutusjääkide utiliseerimise ja taaskasutusse võtmise energiakulu).

Lisaks arvutatakse tootmishoonete kohta ka hoonefondi varade väärtuse muutus stsenaariumite teostumisel lähtudes ärikinnisvara kuu keskmisest rendihinnast perioodil 2022-2024 (kv.ee hinnastatistika). Kuu rendihind korrutatakse aasta kuude arvuga (12) ja Gross Rent Multiplier (GRM) kordajaga (15). Tootmiskinnisvara puhul arvestatakse, et see on ärikinnisvara keskmisest väärtusest 60% (bürookinnisvara puhul vastupidi, et 140%).

Tulemused

Tootmishoonete ehitamise vajadus avaldub sarnaselt teistele ressursikomponentidele kõige suuremahulisemalt pealinna ja regioonikeskuste lähitagamaal. Stsenaariumite võrdluses varieeruvad vajalikud investeeringukulud 0,5 ja 3 miljardi euro vahemikus. Hajusa pealinnastuva ning kompaktse väikelinnade Eesti erinevus on ligi 2 miljardit eurot.

Lammutuskulud jäävad põhiliselt maakonnakeskuste ja väikelinnade linnapiirkondadesse ning on juba ühikukuludest tulenevalt suurusjärgu võrra väiksemad.

Lammutuskulud jäävad põhiliselt maakonnakeskuste ja väikelinnade linnapiirkondadesse ning on juba ühikukuludest tulenevalt suurusjärgu võrra väiksemad.

Tootmishoonete ehitus-, rekonstrueerimise ja lammutuskulud summeeruvad stsenaariumites selliselt, et kompaktse arengu stsenaariumites on ehituskulud kogu 2025-2050 perioodi kohta 2-2,5 miljardi euro võrra väiksemad. Väikelinnade kompaktse arengu kulud on pealinnastuva hajusa asustuse arengu stsenaariumi kuludest u 1,5 miljardi võrra väiksemad.

Tootmishoonete ehitamise-, rekonstrueerimise- ja lammutamise energiakulu, millesse on arvestatud ka ehitusmaterjalide tootmise energiakulu, varieerub stsenaariumite lõikes 24-33 TWh vahemikus ehk keskmiselt 1-1,4 TWh/a. Kompaktse asustuse stsenaariumid nõuavad teostumiseks 5-7 TWh mahus vähem energiakulusid.

Tootmishoonete iga-aastased soojus- ja elektrienergia kulud jäävad stsenaariumite võrdluses 1,4-1,7 TWh/a vahemikku ehk erinevused on oluliselt väiksemad kui vajalike ehitus- ja rekonstrueerimistööde energiakulu puhul.

Summaarselt ulatuvad tootmishoonete aastakeskmised energiakulud 2,4-3,0 TWh/a ning stsenaariumite erinevused sõltuvad suures osas just ehitus- ja rekonstrueerimistööde mahtudest ja nende ühikuhindadest m2 kohta. Kompaktse asustuse stsenaariumid on aastas 0,3-0,4 TWh mahus väiksema energiakuluga.

Tootmishoonete ehitamise, rekonstrueerimise ja kasutusest välja langemisega kaasneb ka tootmishoonete kui kinnisvara väärtuse muutus. Turuväärtus on kõrgem stsenaariumite puhul, kus ehitatakse rohkem ehk hajusa asustuste stsenaariumites.

Tootmis- ja laohoonete maahõive

Sisendandmed

Tootmis- ja laohoonete maahõive arvutamise lähtekohaks on tootmis- ja laohoonete vajaduse muutus ning katastriüksuste, millel need hooned paiknevad, pindala. Iga linnapiirkonna tsooni kohta arvutatakse eri tüüpi tootmishoonete katastriüksuste keskmine pindala.

Koos tööstushoonete arvu kasvuga eeldatakse ka maahõivet. Sarnaselt eluhoonetega lisatakse arvutustesse eeldus tootmishoonete uute asukohtade maa liigi kohta – täpsemalt maatulundusmaa osakaalu kohta maahõives.

Linnalistes keskuste on see nullilähedane, samas kui keskuste lähitagamaal võib senise praktika alusel eeldada, et oluline osa tootmise ja laomajanduse kasvuks vajalikust maast hõivatakse nimelt maatulundusmaast (arvestatud on läbivalt 75%). Kaugtagamaal eeldatakse jälle suuremal määral tööstuse arengut olemasoleval tootmismaal, sh brownfieldide arvelt (50% ehk maatulundusmaa hõive 50%). Tööstushoonete vajaduse vähenemisel eeldatakse küll hoonete lammutamist, kuid mitte loodustamist (brownfield jääb).

Maahõivega kaasneva maa väärtuse muutust arvutatakse kahes vaates: seoses maa maksustamishinnaga ja seoses maa turuväärtusega. Maa maksustamishinna puhul on aluseks 2022. aasta hindamise tulemused. Linnapiirkondade ja nende tsoonide tootmismaa maksustamishinna keskmised väärtused on määratud tüüpiliste katastriüksuste alusel jagades maksustamishinna maaüksuse pindalaga. Hinnad varieeruvad Tallinna keskmiselt 80 eurot m2 maksustamishinnast kuni 0,5 euroni m2 eest maakonnakeskuste kaugtagamaal

Tootmismaa turuväärtus on määratud linnapiirkondade ja nende tsoonide KOV üksuste tootmismaa müügitehingute keskmise väärtuse keskmistamisel vastavalt Maa- ja ruumiameti müügitehingute statistikale 2019-2024.

Elamuehituse tulemusel hõivatava loodusliku maa (st suuremate kõlvikute) maahõive sotsiaalse kulu arvutustes lähtutakse sarnaselt elamumaale „Eesti maismaaökosüsteemide hüvede (ökosüsteemiteenuste) sotsiaalmajandusliku väärtuse üleriigilise hindamise ja kaardistamise“ analüüsis (2023) Rennert et al. 2022 tööle tuginevatest sotsiaalse kulu arvutustest, mille alusel on muldades sisalduva CO2 t väärtus 170 eurot tonn ja süsinikult süsihappegaasile ülemineku ekvivalent 3,67. Eeldatakse, et keskmine CO2 sisaldus põllu- ja rohumaade muldades, mida maahõive puudutab, on 500t/ha. Nendel eelduste on ühe m2 põllu- ja rohumaa maahõive sotsiaalseks kuluks 31,2 eurot m2 kohta.

Katastriüksuste sihtotstarvete põhisel maahõivel eeldatakse tootmismaa laienemist hetkel maatulundusmaana registreeritud katastriüksustele 5%-10%-st (linnapiirkondade keskuses) kuni 75%-ni keskuste lähitagamaal.

Kõlvikupõhist looduslike maade maahõive mahu hindamisel kasutatakse keskuste lähitagamaa linnapiirkonna tsoonides perioodi 2012-2018 andmeid põllumajandusmaa osakaalu kohta tootmismaa maahõives, milleks on 75% (Oja, 2020), kaugtagamaal 50% ning linnalistes keskustes 5%.

Tulemused

Tootmis- ja laohoonete vajaduse muutusega seotud maatulundusmaa maahõive varieerub stsenaariumite lõikes 5-35 km2 mahus. Kompaktse asustuse stsenaariumid nõuavad hajusa arengu stsenaariumitest 25-20 km2 võrra suuremat maahõivet

Tootmismaa maahõive tulemusel (maatulundusmaa arvelt) suureneb maa maksustamisväärtus väärtus 0,5 – 2,5 miljardi euro mahus. Tootmismaa suurem hõive kõrgema maksustamisväärtusega piirkondades suurendab maa väärtust vastavates stsenaariumites. Pealinnastuva Eesti stsenaariumite (A ja D) korral on tootmise koondumine keskusesse summaarset väärtust tõstev mõju, regioonikeskuse ja väikelinnade Eesti puhul kahandav. Eeldatud on, et tootmismaa nõudluse puudumisel sihtotstarbe nö tagasi muutmist maatulundusmaaks ei toimu.

Maa turuväärtuse arvutamisel on eeldatud, et tootmisüksuste arvu vähenemisel piirkondades nõudluseta tootmismaal turuväärtus puudub. Sellisel juhul jääksid väikelinnalise Eesti stsenaariumid miinusse, regioonikeskuste Eesti stsenaariumitega kaasnevad maa väärtuse muutused jääksid nullilähedaseks ja ka pealinnastuva Eesti stsenaariumitega kaasneks oluliselt vähem maa turuväärtuse kasvu.

Tootmis- ja laohoonete vajaduse muutusega seotud loodusliku maa maahõive varieerub stsenaariumite lõikes 7-47 km2 mahus. Hajusa asustuse stsenaariumid nõuavad kompaktse arengu stsenaariumitest 30-35 km2 võrra suuremat loodusliku maa maahõivet.

Looduslike maade maahõivega kaasneb ka selle ökoloogilise väärtuse vähenemine ning ühiskonnale lisanduvad muldades süsiniku sidumise vähenemise sotsiaalsed kulud. Arvutustes kasutatud eelduste alusel võiks stsenaariumites sisalduva tootmismaa maahõive sotsiaalsete kulude kogusumma ulatuda kuni 1,5 miljardi euroni. Asustuse jätkustsenaariumi ja kompaktse väikelinnalise asustuse arengu erinevus on 1,1 miljardit eurot sotsiaalseid kulusid.

Tootmis- ja laohoonetega kaasnev tänavate vajadus

Sisendandmed

Asustussüsteemi arengutega kaasneva tootmisalade tänavate ehitamise vajaduse hindamisel eeldati, et uute tänavate vajadus kaasneb loodusliku maa maahõivega, mis linnalistes keskusest on arvestatud 10% ning mujal 75 ja 50% (vt. allpool elamumaa maahõive ala-ptk). Uute tänavate vajadus elamumaa ühiku kohta on arvutatud Maa-ameti kaardirakenduse alusel näidisjuhtumite põhjal (Rae Põrguvälja Raadi tööstuspark). Kuivõrd süsteemseid erisusi elamumaa pindala ja uuselamualadel ehitatud tänavate pikkuse osas ei ilmnenud, siis rakendatakse kõigi piirkondade ja elamutüüpide osas eeldusena kõigi juhtumite keskmistatud väärtust – 0,006 m tänavaid 1 m2 elamumaa kohta. Samuti kasutatakse arvutustes 1 meetri tänava ühikuhinnana valiku KOV arengukavade investeeringukavade (Saue, Rae ja Tartu vallad) alusel keskmistatud väärtust – 491 eurot/m.

Tulemused

Tootmisalade laienemisega kaasnev uute tänavate ehitamise vajadus rahalises vääringus jääb 43-307 miljoni euro vahemiku. Asustuse kompaktne areng võimaldaks säästa 200-250 miljonit eurot. Asustuse arengu jätkustsenaariumi (A1) ja väikelinnalise kompaktse asustuse arengu kulude erinevus on 216 miljonit eurot.

Tootmisalade laienemisega seotud tänavamaa maahõive

Sisendandmed

Tootmisalade laienemisel täiendavalt ehitatavate tänavate maahõive arvutamisel eeldatakse, et tänavamaa laius on keskmiselt 18 m.

Tänavate transpordimaa väärtuse määramiseks linnapiirkondades ja nende tsoonides kasutati referentsjuhtumeid iga piirkonna kohta.

Tulemused

Tootmisalade arenduse tänavate ehitamisega kaasnev maatulundusmaa maahõive ulatub stsenaariumite võrduses 1-5 km2. Asustuse jätkustsenaariumi ja kompaktse väikelinnade asustuse arengu erinevus on u 3 km2.

Transpordimaa maahõivega kaasneb ka maa väärtuse suurenemine, kuid see on tootmismaa enda laienemise mõjudega maa väärtusele väga tagasihoidlik ja jääb 3-15 miljoni euro vahemikku.

Tänavate poolt hõivatakse ka teatud osa looduslikust maast, mille arvelt toimub sotsiaalsete kulude kasv 20-146 miljoni euro mahus.

Büroo-, teenindus- ja kaubandushoonete vajadus

Sisendandmed

Büroo-, teenindus- ja kaubandushoonete muutuva vajaduse arvutamise lähtekohaks on EHR andmed nende hoonete arvu ning hoonete netopinna kohta kantides, mis on summeeritud linnapiirkondade ja nende tsoonide kaupa.

Büroo-, teenindus- ja kaubandushoonete vajaduse muutus on arvutustes otseselt seostatud teenus- ja kaubandusmajanduses hõivatud töötajate arvu muutusega, mis arvutustes on omakorda seotud elanike arvu muutusega linnapiirkondades. Eeldatakse, et töökohtade paigutuse territoriaalsed mustrid pikas ajavaates aastani 2050 on kooskõlalised elanike elukohamuutuste omadega.

Stsenaariumite siseselt võib büroo-, teenindus- ja kaubandushoonete vajadus suureneda, misläbi tekib ehitusvajadus, ning väheneda, misläbi osa hooneid langeb kasutusest välja ning elukeskkonna huvides on vajalik ka nende lammutamine. Nende kulude arvutamisel kasutatakse alljärgnevaid ühikukulusid m2 kohta, mis hoonetüüpide lõikes vähesel määral ka varieeruvad. Büroo-, teenindus- ja kaubandushoonete rekonstrueerimise vajadusena eeldatakse läbivalt 30% olemasolevate ja säilivate, st kasutusvajadusega hoonete pinna osakaalust.

Büroo-, teenindus- ja kaubandushoonete ehitushindade arvutamisel lähtutakse büroo- ja teenindus hoonete osas WhatIf veebilehel112 avaldatud 2024. aasta IV kvartali ehitushindadest büroohoone kohta ja kaubandushoonete osas laohoonete, millel on 20% mahus büroopindasid, ehitushindadest.

Need hinnad ei arvesta ehitustegevuse ja kinnisvaraarenduse võimalikke kapitalikulusid ning arvesse ei võeta ka võimalikke piirkondlikke erisusi (nt tööjõukulude erinevusest tulenevalt).

Büroo-, teenindus- ja kaubandushoonete lammutustööde ühikuhindade aluseks on 2022-2025 riigihangete keskmistatud väärtus ning seda rakendatakse kõigile ärihoonetele.

Büroo- ja teenindushoonete rekonstrueerimise ühikulud on määratud hoonete rekonstrueerimise pikaajalises strateegias (Taltech ja MKM, 2020) kasutatud erasektori mitteeluhoonete rekonstrueerimise ühikuhinna alusel, mis on läbi korrutatud ametihoonete ehitushinna indeksi väärtusega perioodi 2020-2024 kohta –134,1%. Kaubandushoonete puhul on eeldatud, et rekonstrueerimiskulud on 2/3 büroohoonete rekonstrueerimise kuludest.

Büroo-, teenindus- ja kaubandushoonete igapäevase majandamise energiakulu arvutamisel lähtutakse ühikukuludest, mis arvestavad eesmärgistatud energiatõhususe kasvu aastaks 2050, vastavalt hoonete rekonstrueerimise pikaajalise strateegia eeldustele ja eesmärkidele. Lisaks võetakse arvutustes arvesse tootmishoonete ehitamise, lammutamise ja rekonstrueerimise tööde ühekordset energiatarvet kogu elu-tsükli kulude ulatuses (st ka ehitusmaterjalide tootmise energiakulu, lammutusjääkide utiliseerimise ja taaskasutusse võtmise energiakulu).

Lisaks arvutatakse büroo-, teenindus- ja kaubandushoonete kohta ka hoonefondi varade väärtuse muutus stsenaariumite teostumisel lähtudes ärikinnisvara kuu keskmisest rendihinnast perioodil 2022-2024 (kv.ee hinnastatistika). Kuu rendihind korrutatakse aasta kuude arvuga (12) ja Gross Rent Multiplier (GRM) kordajaga (15). Büroo- ja kaubanduse kinnisvara puhul arvestatakse, et see on ärikinnisvara keskmisest väärtusest 140%.

Tulemused

Büroo-, teenindus- ja kaubandushoonete ehitamise vajadus avaldub sarnaselt teistele ressursikomponentidele kõige suuremahulisemalt pealinna ja regioonikeskuste lähitagamaal. Stsenaariumite võrdluses varieeruvad vajalikud investeeringukulud 0,2 ja 1,1 miljardi euro vahemikus. Hajusa pealinnastuva ning kompaktse väikelinnade Eesti erinevus on ligi 0,5 miljardit eurot.

Lammutuskulud jäävad põhiliselt maakonnakeskuste ja väikelinnade linnapiirkondadesse ning on juba ühikukuludest tulenevalt suurusjärgu võrra väiksemad.

Büroo-, teenindus- ja kaubandushoonete ehitus-, rekonstrueerimise ja lammutuskulud summeeruvad stsenaariumites selliselt, et kompaktse arengu stsenaariumites ehituskulud on hajusast arengust väiksemad üksnes väikelinnalise asustuse stsenaariumite korral. Väikelinnade kompaktse arengu kulud on pealinnastuva hajusa asustuse arengu stsenaariumi kuludest u 0,4 miljardi võrra väiksemad.

Büroo-, teenindus- ja kaubandushoonete ehitamise-, rekonstrueerimise- ja lammutamise energiakulu, millesse on arvestatud ka ehitusmaterjalide tootmise energiakulu, varieerub stsenaariumite lõikes 3,5-5,1 TWh vahemikus ehk keskmiselt 0,1-0,2 TWh/a. Kompaktne väikelinlik areng nõuab realiseerimiseks u 0,8 TWh vähem energiat kui asustuse jätkustsenaarium.

Büroo-, teenindus- ja kaubandushoonete iga-aastased soojus- ja elektrienergia kulud jäävad stsenaariumite võrdluses 0,4-0,5 TWh/a vahemikku ehk erinevused on oluliselt väiksemad kui vajalike ehitus- ja rekonstrueerimistööde energiakulu puhul.

Büroo-, teenindus- ja kaubandushoonete aastakeskmised energiakulud 0,6-0,7 TWh/a ning stsenaariumite erinevused sõltuvad suures osas just ehitus- ja rekonstrueerimistööde mahtudest ja nende ühikuhindadest m2 kohta. Stsenaariumite energiatarbe erinevused on väga väikesed.

Büroo-, teenindus- ja kaubandushoonete ehitamise, rekonstrueerimise ja kasutusest välja langemisega kaasneb ka büroo-, teenindus- ja kaubandushoonete kui kinnisvara väärtuse muutus. Turuväärtus on kõrgem stsenaariumite puhul, kus ehitatakse rohkem ehk hajusa asustuste stsenaariumites.

Büroo- teenindus- ja kaubandushoonete maahõive

Sisendandmed

Büroo-, teenindus- ja kaubandushoonete maahõive arvutamise lähtekohaks on büroo-, teenindus- ja kaubandushoonete vajaduse muutus ning katastriüksuste, millel need hooned paiknevad, pindala. Iga linnapiirkonna tsooni kohta arvutatakse eri tüüpi tootmishoonete katastriüksuste keskmine pindala.

Koos büroo-, teenindus- ja kaubandushoonete arvu kasvuga eeldatakse ka maahõivet. Sarnaselt tootmishoonetega lisatakse arvutustesse eeldus ärihoonete uute asukohtade maa liigi kohta – täpsemalt maatulundusmaa osakaalu kohta maahõives.

Linnalistes keskuste on see nullilähedane, samas kui keskuste lähitagamaal võib senise praktika alusel eeldada, et oluline osa teeninduse ja kaubanduse kasvuks vajalikust maast hõivatakse nimelt maatulundusmaast (arvestatud on läbivalt 75%), kaugtagamaal 50%. Büroo-, teenindus- ja kaubandushoonete vajaduse vähenemisel eeldatakse küll hoonete lammutamist, kuid mitte loodustamist (brownfield jääb).

Maahõivega kaasneva maa väärtuse muutust arvutatakse kahes vaates: seoses maa maksustamishinnaga ja seoses maa turuväärtusega. Maa maksustamishinna puhul on aluseks 2022. aasta hindamise tulemused. Linnapiirkondade ja nende tsoonide ärimaa maksustamishinna keskmised väärtused on määratud tüüpiliste katastriüksuste alusel jagades maksustamishinna maaüksuse pindalaga. Hinnad varieeruvad Tallinna keskmiselt 80 eurot m2 maksustamishinnast kuni 0,5 euroni m2 eest maakonnakeskuste kaugtagamaal.

Ärimaa turuväärtus on määratud linnapiirkondade ja nende tsoonide KOV üksuste tootmismaa müügitehingute keskmise väärtuse keskmistamisel vastavalt Maa- ja ruumiameti müügitehingute statistikale 2019-2024.

Elamuehituse tulemusel hõivatava loodusliku maa (st suuremate kõlvikute) maahõive sotsiaalse kulu arvutustes lähtutakse sarnaselt elamumaale „Eesti maismaaökosüsteemide hüvede (ökosüsteemiteenuste) sotsiaalmajandusliku väärtuse üleriigilise hindamise ja kaardistamise“ analüüsis (2023) Rennert et al. 2022 tööle tuginevatest sotsiaalse kulu arvutustest, mille alusel on muldades sisalduva CO2 t väärtus 170 eurot tonn ja süsinikult süsihappegaasile ülemineku ekvivalent 3,67. Eeldatakse, et keskmine CO2 sisaldus põllu- ja rohumaade muldades, mida maahõive puudutab, on 500t/ha. Nendel eeldustel on ühe m2 põllu- ja rohumaa maahõive sotsiaalseks kuluks 31,2 eurot m2 kohta.

Katastriüksuste sihtotstarvete põhisel maahõivel eeldatakse ärimaa laienemist hetkel maatulundusmaana registreeritud katastriüksustele 5%-10%-st (linnapiirkondade keskuses) kuni 75%-ni keskuste lähitagamaal.

Kõlvikupõhist looduslike maade maahõive mahu hindamisel kasutatakse keskuste lähitagamaa linnapiirkonna tsoonides perioodi 2012-2018 andmeid põllumajandusmaa osakaalu kohta tootmismaa maahõives, milleks on 75% (Oja, 2020), kaugtagamaal 50% ning linnalistes keskustes 5%.

Tulemused

Büroo-, teenindus- ja kaubandushoonete vajaduse muutusega seotud maatulundusmaa maahõive ärimaa poolt varieerub stsenaariumite lõikes 5-35 km2 mahus. Kompaktse asustuse stsenaariumid nõuavad hajusa arengu stsenaariumitest 25-20 km2 võrra suuremat maahõivet.

Ärimaa maahõive tulemusel (maatulundusmaa arvelt) suureneb maa maksustamisväärtus väärtus 18-115 miljoni euro mahus. Ärimaa suurem hõive kõrgema maksustamisväärtusega piirkondades suurendab maa väärtust vastavates stsenaariumites.

Maa turuväärtuse arvutamisel on eeldatud, et äriüksuste arvu vähenemisel piirkondades nõudluseta ärimaal turuväärtus puudub. Sellisel juhul jääksid kõik stsenaariumid miinusesse.

Büroo-, teenindus- ja kaubandushoonete vajaduse muutusega seotud loodusliku maa maahõive varieerub stsenaariumite lõikes 7-47 km2 mahus. Hajusa asustuse stsenaariumid nõuavad kompaktse arengu stsenaariumitest 30-35 km2 võrra suuremat loodusliku maa maahõivet.

Looduslike maade maahõivega kaasneb ka selle ökoloogilise väärtuse vähenemine ning ühiskonnale lisanduvad muldades süsiniku sidumise vähenemise sotsiaalsed kulud. Arvutustes kasutatud eelduste alusel võiks stsenaariumites sisalduva ärimaa maahõive sotsiaalsete kulude kogusumma ulatuda kuni 1,5 miljardi euroni. Asustuse jätkustsenaariumi ja kompaktse väikelinnalise asustuse arengu erinevus on 1,1 miljardit eurot sotsiaalseid kulusid.

LISA 6.3.3 LIIKUMISE RUUMIPRAKTIKAD

Tööealise elanikkonna elukohavahetustest tulenev liikumisvajaduse muutus

Sisendandmed

Tööalaste liikumiste vajadus on otseselt seotud tööealiste elanike arvu muutusega linnapiirkondades ja nende tsoonides. Eeldatakse, et töökohtade territoriaalse paiknemise muutused toimuvad sünkroonis tööealise elanikkonna territoriaalse paiknemise muutustega.

Tööalaste liikumiste osakaalude algandmeteks on kantide vahelise töörände andmed, mis on summeeritud ja keskmistatud keskuste ja tagamaa tsoonide kohta.

Arvutustes eeldatakse, et linnapiirkondade ja nende tsoonide elanike igapäevase tööalaste liikumiste osakaalud neis suundades säilivad. Liikumisvajaduse muutus tuleneb tööealise elanikkonna ümber paigutumisest ja linnapiirkonna tsoonile iseloomuliku tööalase liikumise ruumipraktika üle võtmisest.

Igale tüüpilisele liikumissuunale on määratud keskmine tööle-ja-tagasi liikumisteekonna pikkus ning tüüpiline liikumisviiside jaotus jalgsi- ja jalgrattal, ühistranspordiga ja individuaalse sõidukiga.

Liikumisviiside jaotuse lähteallikaks on liikuvusuuringu andmed tööalaste liikumiste jaotuse kohta piirkondades üldiselt, kuid liikumise distantsi arvestamata. Siinsete arvutuste tarvis on seda arvestatud ning liikumisviiside jaotust ekspertteadmisele tuginedes täpsustatud.

Töölkäijate arvu, tööpäevade, liikumistee pikkuse ja liikumisviisi osakaalu korrutamisel saadakse aastane liikumisvajadus liikumisviiside kaupa.

Liikumisega seotud ressursivajaduse arvutamisel korrutatakse liikumisviiside kaupa välja selgitatud liikumisvajadus (sh selle muutus) liikumise rahaliste kulude ühikuhinnaga reisijakilomeetri kohta ning keskmise energiatarbega reisijakilomeetri kohta. Jalgsi- ja jalgrattaga liikumisel on arvestatud nullkuludega.

Tulemused

Igapäevaste tööalaste liikumiste arvutuslik rahaline maht aastas varieerub stsenaariumite lõikes 1,9 ja 2,2 miljardi euro vahemikus. Kompaktse asustuse stsenaariumid on liikumiskulude mõttes u 50 miljoni euro mahus odavamad. Samuti on pealinnastuva ja regionaalkeskuste Eesti stsenaariumid u 150 miljoni euro võrra odavamad väikelinnade Eesti stsenaariumitest.

Tööalaste liikumiste arvestuslik energiavajadus jääb 3,7 ja 4,2 TWh/a vahemikku. Ka siin eristuvad väiksema energiatarbega pealinna ja regioonikeskuste kompaktse asustuse arengu stsenaariumid.

Toidu- ja esmatarbekaupade kaupluste sihtrühmade elukohavahetustest ja teenusasutuste võrgustiku muutustest tulenev liikumisvajaduse muutus

Sisendandmed

Kauplustega seotud liikumiste mahu hindamise lähteandmeteks on 2022. aasta küsitlusuuringu „Eesti elanike toidukaupade ostueelistused ja hoiakud“ tulemused, milles eristatakse toidukaupluste külastamise sagedust regiooni, vanuse ja elamu tüübi alusel.

Nendest andmetest on tuletatud elanike rühmade keskmine visiitide arv aastas ning linnapiirkondade ja nende tsoonide domineerivate tunnuste alusel (Nt Põhja-Eesti ja eramu – keskuse lähitagamaa, Kesk-Eesti ja väike kortermaja – väikelinna linnapiirkonna keskus) lähedasemate rühmade keskmiste kombineerimisel on omakorda määratud iga linnapiirkonna tsoonile elanike vanusrühmade kaupa toidukaupade külastuste arv aastas.

Lisaks on arvesse võetud Eesti elanike toidukaupluste külastuste jaotust suure toidukaupluse, väikese toidukaupluse ja internetist tellitavate toidukaupade vahel. Arvestades kaupluste üleriigilist paiknemist ja kättesaadavust on hinnatud selliste kaupluste külastamise osakaalu ja keskmist kaugust elanike kodudest. Väikeste toidukaupade kaupluste võrgustik on Eestis väga tihe ning need on kodulähedased kõigis linnapiirkondade tsoonides. Suured kauplused paiknevad üldjuhul linnapiirkondade keskustes (maakonnakeskused ja suuremad linnad) ning nende kaugus sõltub elukoha linnapiirkonna tsooni kaugusest sellistest linnalistest keskustest. Kauplustesse jõudmise liikumisviiside jaotus on lähedane tööalaste liikumiste jaotusele. Liikumiskulude arvutustes kasutatakse ühikuhindadena samasid väärtusi, mis töörände juures. Internetikaupluste külastuste kaugus ja kulud on arvestatud 0 väärtusega.

Tulemused

Toidukaupluste külastamisega seotud liikumiste arvutuslik rahaline maht aastas varieerub stsenaariumite lõikes 500-550 miljoni euro vahemikus. Pealinnastuva ja regionaalkeskuste Eesti stsenaariumid u 50 miljoni euro võrra odavamad väikelinnade Eesti stsenaariumitest. Olulist erinevust kompaktse ja hajusa asustuse stsenaariumite vahel ei ole.

Viited

- ↑whatif.ee/ehitushindade-ulevaade-2024-iv-kvartal/

- ↑https://www.konkurentsiamet.ee/elekter-gaas-soojus-ja-vesi/vesi/kooskolastatud-hinnad

- ↑https://www.fekaalitakso.ee/hinnakiri/

- ↑Eesti vesikondi hõlmava veekasutuse majandusanalüüsi andmebaasi ja mudeli koostamine - majandusmudelit toetavate analüüsistsenaariumite ettevalmistamine

- ↑whatif.ee/ehitushindade-ulevaade-2024-iv-kvartal/

- ↑whatif.ee/ehitushindade-ulevaade-2024-iv-kvartal/